大家財險2025年保費破百億,淨利激增439%

大家財險在2025年迎來了業績上的“高光時刻”。

1月27日,大家財險披露2025年四季度償付能力報告,公司全年實現保費106.48億元。

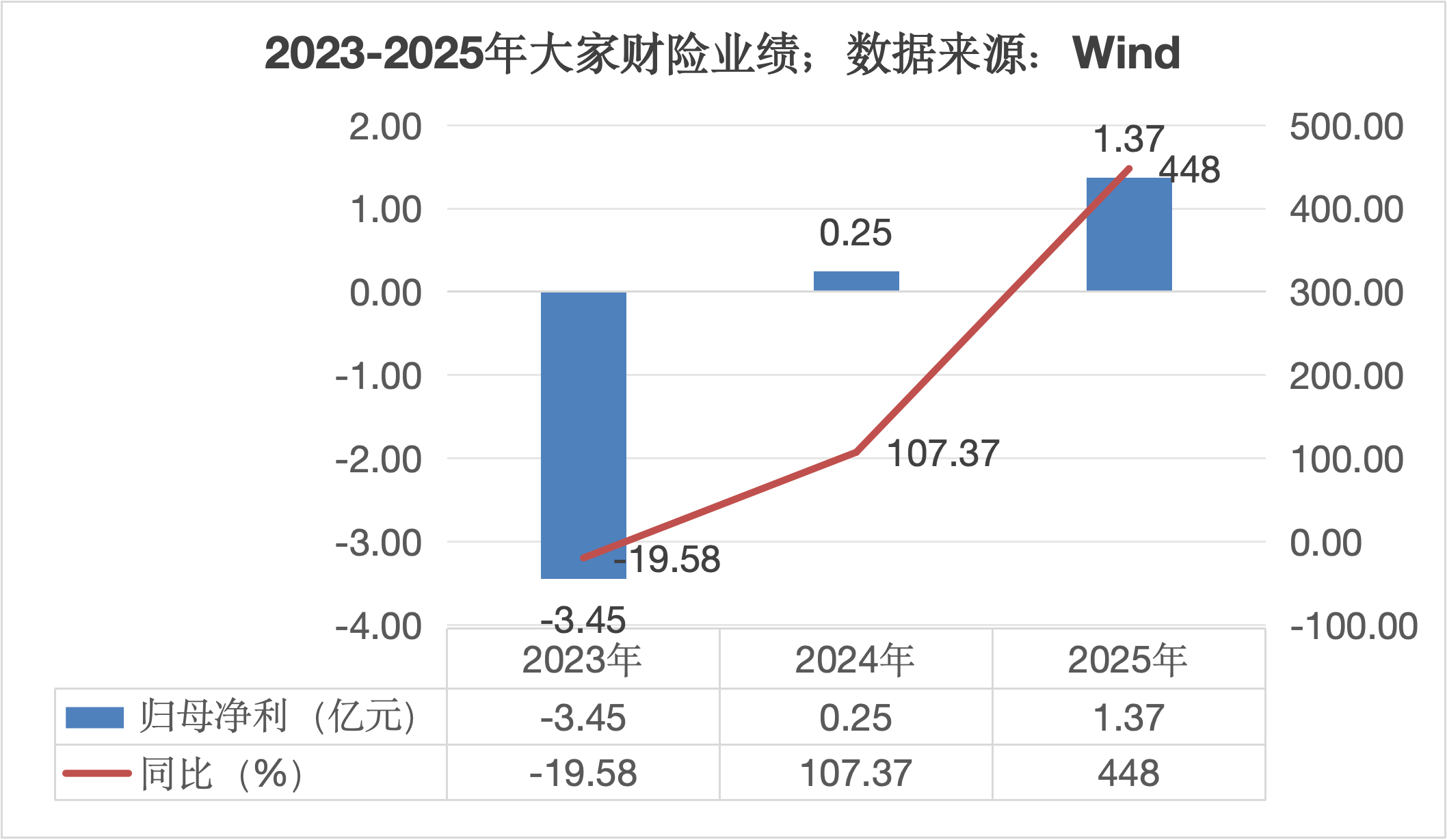

在規模突破的同時,大家財險的盈利能力出現了實質性修復,2025年累計實現淨利潤1.37億元,較2024年的2546萬元激增439%。

這份成績單的含金量,主要體現在承保端的“扭虧為盈”。

在財險行業,綜合成本率100%往往被視為盈虧的“生死線”,2024年,大家財險的這一指標尚為102.99%,意味著每收入100元保費,承保端需支出近103元;

而到了2025年,大家財險將綜合成本率硬生生壓降至99.83%。

雖然僅有0.17個百分點的微薄利潤空間,但這標誌著這家險企已具備了通過業務本身“造血”的能力,而非單純依賴投資收益補貼承保虧損。

拆解成本結構來看,賠付率的優化是關鍵。

2025年,大家財險的綜合賠付率從上年的62.75%降至61.03%,綜合費用率也控制在了38.81%,在車險綜改深化及非車險競爭加劇的背景下,這種成本控制力顯得尤為不易。

在規模層面,大家財險並未因控費而失速。

報告顯示,2025年大家財險簽單保費達105.73億元,其中車險簽單保費65.18億元,佔比約61.6%,依舊是公司的壓艙石;

非車險業務亦有起色,前五大非車險種簽單保費合計18.23億元,較上年有著顯著增長。

不過,硬幣的另一面是稍顯平庸的投資端表現。

在低利率環境與“資產荒”的雙重夾擊下,大家財險2025年的財務投資收益率為2.74%,雖較2024年的2.01%有所回升,但綜合投資收益率卻從3.92%下滑至2.71%。

這也意味著,其總資產雖然已達151.4億元,但資金運用效率仍有提升空間。 在承保端利潤微薄的情況下,投資端的表現將直接決定公司未來的盈利上限。

此外,現金流狀況仍需持續關注。

雖然2025年四季度經營活動淨現金流已回正,但全年累計淨現金流仍為-1.90億元。

儘管相比2024年的-7.90億元已大幅收窄,但連續的淨流出狀態表明,公司的“蓄水池”仍處於修復期。

對於大家財險而言,2025年無疑是跨越生存線的一年;

但如何在2026年讓趴在賬上的近30億淨資產真正“跑起來”,實現投資與承保的“雙輪驅動”,將是管理層接下來的核心考題。