12月工企利潤:8月故事再現

事件:1月27日統計局公佈2025年12月工業企業效益數據,營業收入累計同比1.1%、前值1.6%;利潤累計同比0.6%、前值0.1%。 12月末,產成品存貨同比3.9%、前值4.6%。

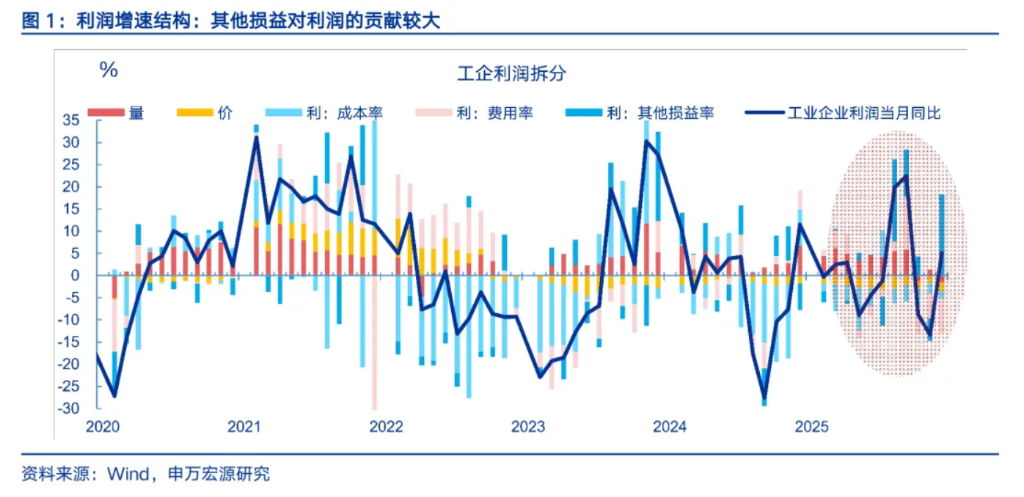

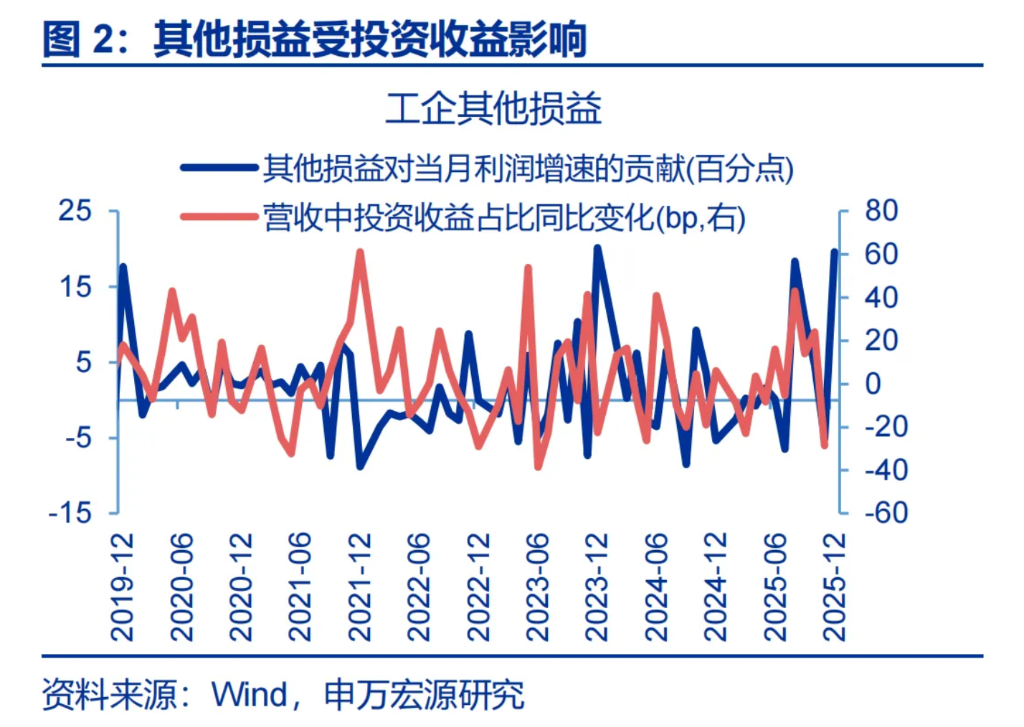

核心觀點:12月利潤明顯回升,更多受其他損益項的拉動,與8月利潤表現相近

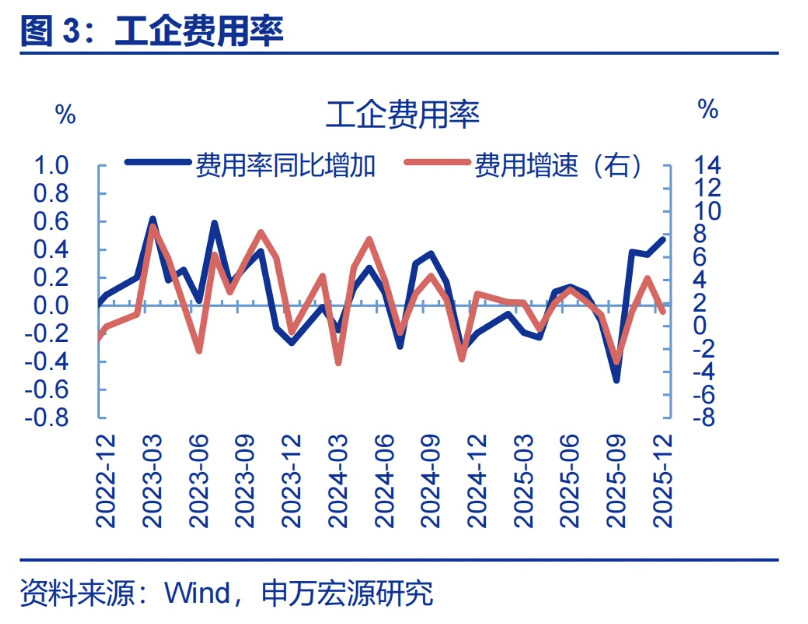

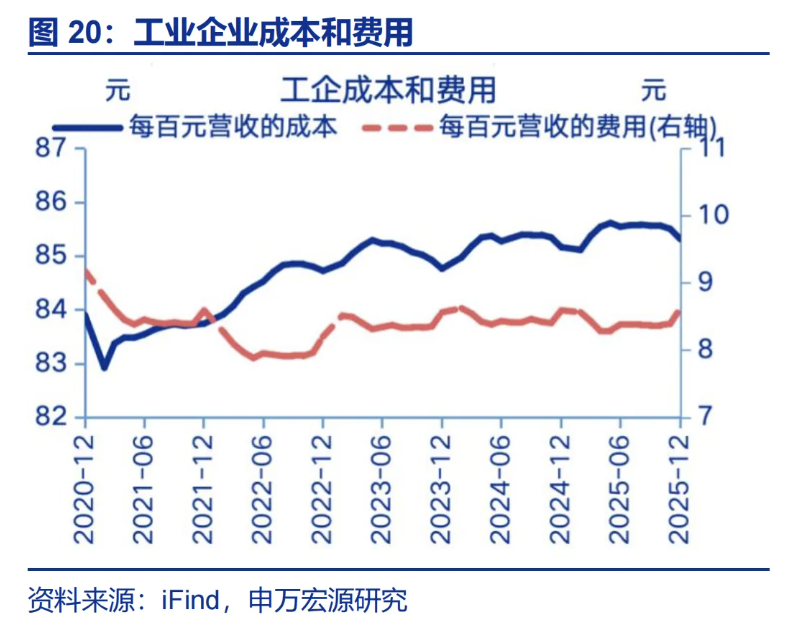

12月工業企業利潤當月同比回升5.1個百分點至18.5%。 從影響因素看,利潤率對利潤增速的拉動上行21.7個百分點至8.6%;背後更多是其他損益項(投資收益、營業稅金及附加等雜項支出)等短期指標對利潤同比的拉動明顯回升,較前月上行23.4個百分點至18.3%。 與8月情況相似,彼時其他損益等短期指標對利潤同比的拉動較前月上行24.8個百分點至18.3%。 12月成本率對利潤同比的拉動較小,較前月回升0.7個百分點至-1.7%。 相比之下,費用率對利潤同比的拉動回落,較前月下行2.4個百分點至-8%,營收對利潤同比的拉動回落3.3百分點至-3.5。

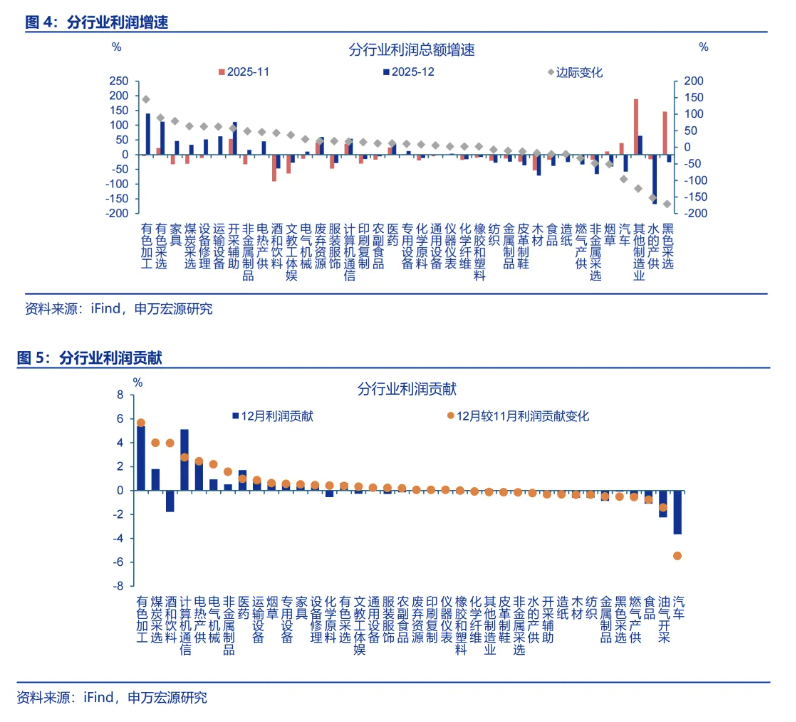

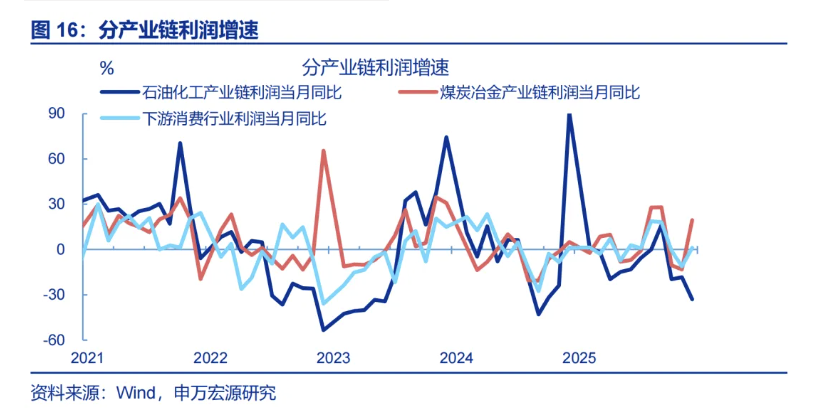

12月,有色加工、煤炭採選等行業利潤增速大幅回升,分別較前月上行144.5、64個百分點至139.6%、33.4%,單個行業利潤拉動整體利潤回升5.7、4個百分點至5.4%、1.8%。 從影響因素看,上述行業的營業收入、成本壓力並未出現“超額”變化,如有色加工業營收、營業成本分別回升5.5、2.8個百分點至15.9%、15.5%,或側面體現出其他收益等對利潤拉動較大。 類似地,8月酒和飲料利潤拉動整體工企利潤上行7.8個百分點至7.6%。

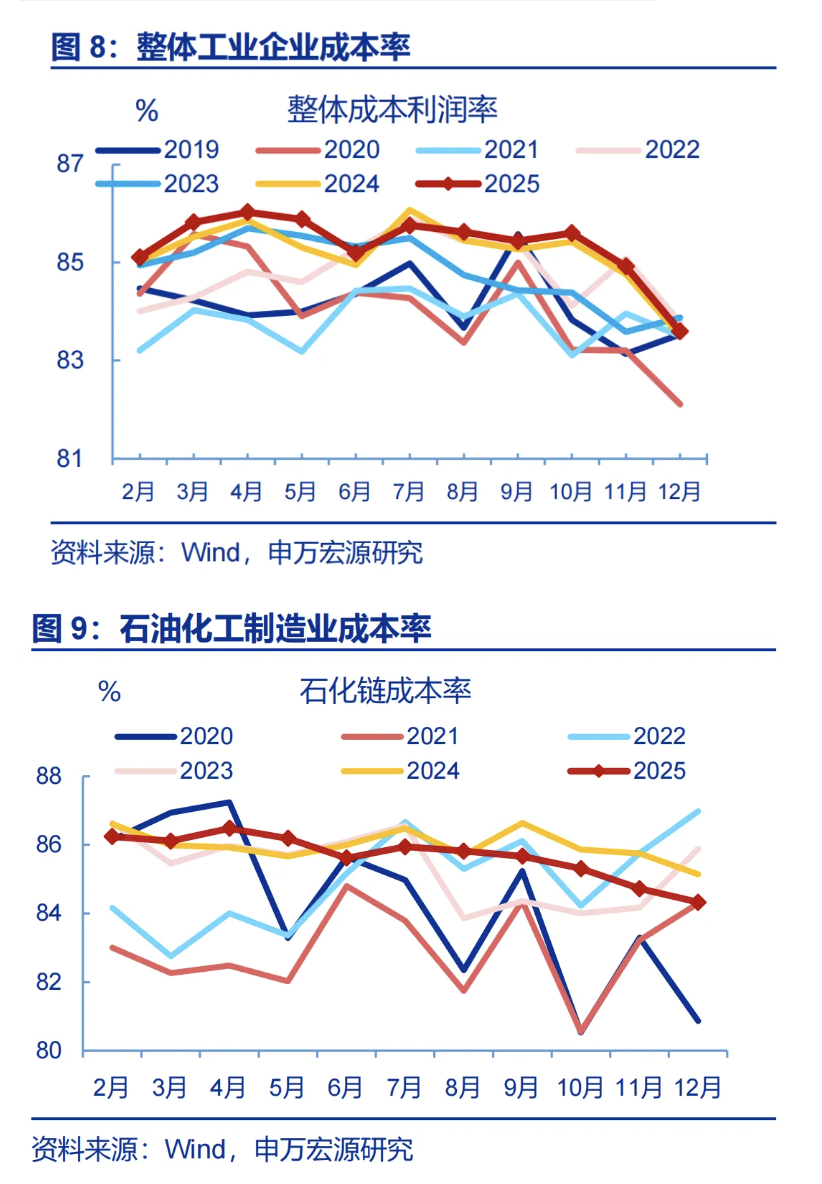

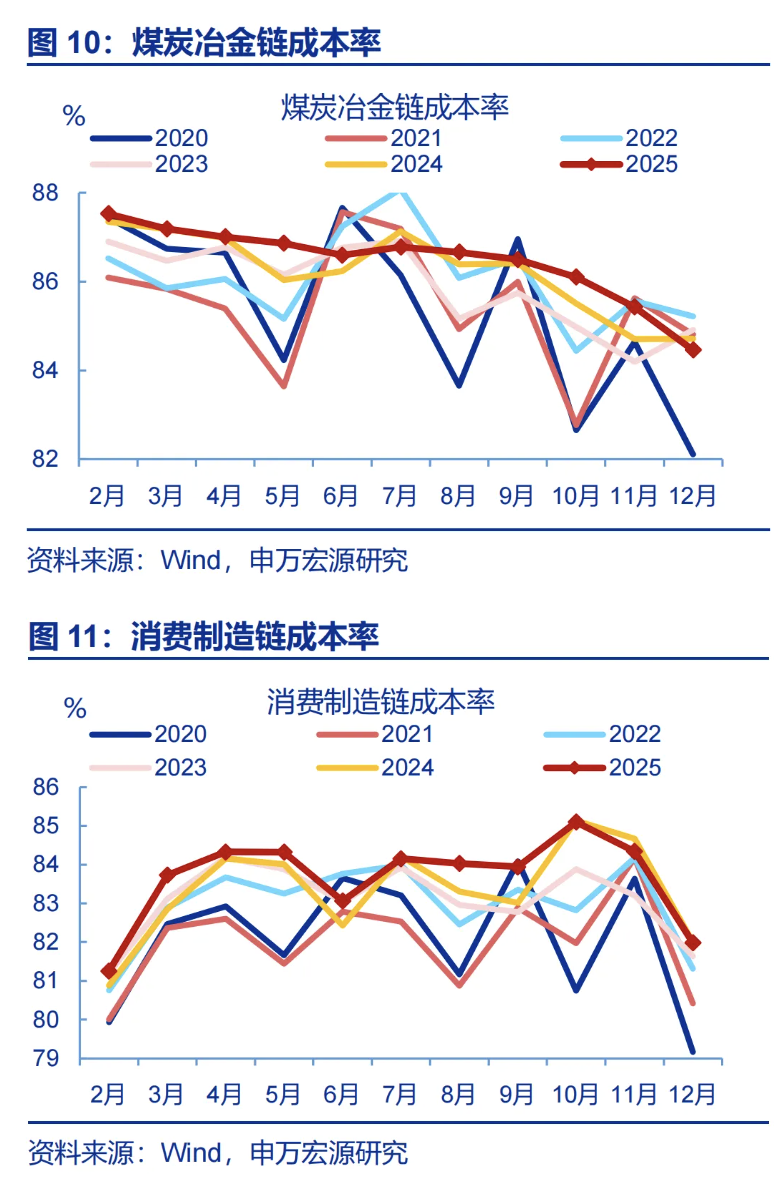

12月,工業企業成本率回落至83.6%、基本持平去年同期。 結構上,石化鏈、冶金鍊成本壓力改善幅度較大,成本率分別回落至84.3%、84.5%、低於去年同期0.8、0.3個百分點。 細分行業看,有色壓延、石油煤炭加工、金屬製品等行業成本率均有回落,環比分別-3.2%、-1.8%、-1.8%。

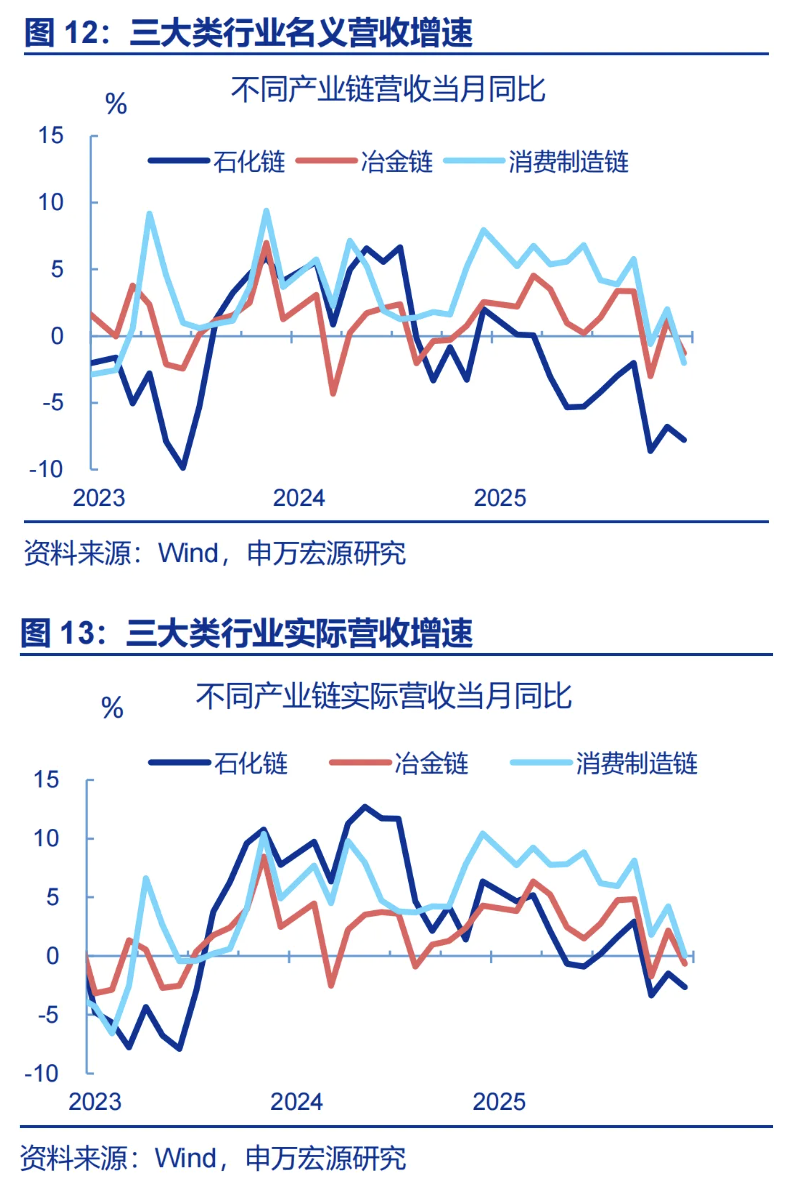

12月,剔除價格後的實際營收增速有所回落,當月同比回落3.3個百分點至-1.5%,對利潤同比的拉動回落2.9個百分點至-1.5%。 分產業鏈看,石化鏈、冶金鍊、消費鏈實際營收均有下行,當月同比分別較前月回落1.2、2.8、4.2個百分點至-2.7%、-0.6%、0%。

本輪化債除聚焦地方政府外,也要求企業加快清繳欠款。 從絕對規模看,5月以來,工業企業清繳欠款加速,12月應收賬款延續下行態勢,同比較前月回落0.8個百分點至4.7%。 與此同時,應收賬款周轉率仍維持低位(5.2次),反映企業的回款週期有待加快。

不同於供給側改革,本輪工企盈利壓力加大主因下游內捲式投資,導致剛性成本壓力上升。 反內捲政策推進以來,產能利用率偏低問題已有改善跡象,中上游部分工業品供給回落;但年底工企成本壓力仍較大,政策效果有待進一步體現。 往後看,反內捲政策進一步落實落細,且企業加快清償款項約束投資上行,後續成本壓力有望逐步緩解。 但需關注上游價格“超漲”對企業盈利的負面效果,因為下游將同時面臨剛性成本、彈性成本的雙重壓力。 (詳見《“反內捲”:市場可能誤解了什麼?》)

常規跟踪:工企利潤回升,利潤率明顯改善

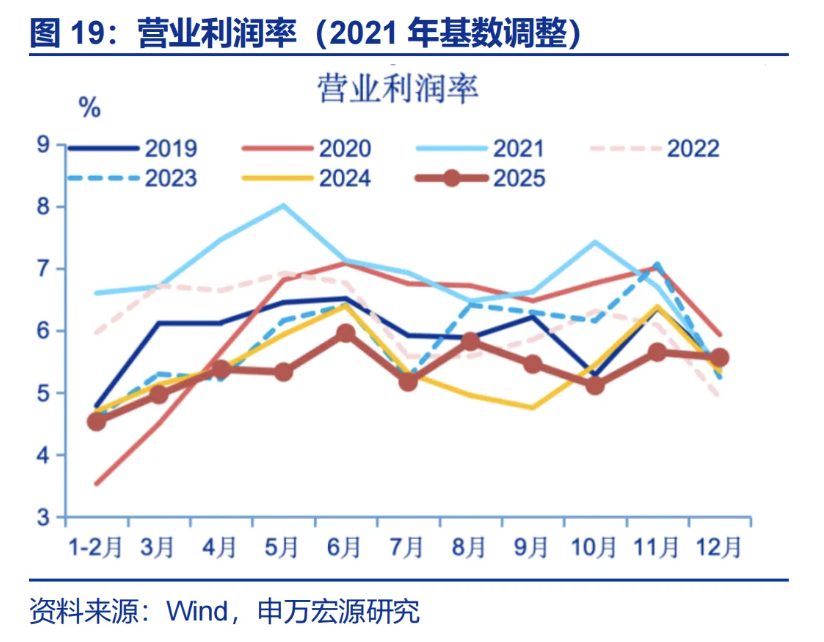

分解來看,營業利潤率當月同比較上月回升15.6個百分點至4.14%。 量價方面看,工業增加值當月同比較上月回升0.4個百分點至5.2%,PPI當月同比較上月回升0.3pct至-1.9%。

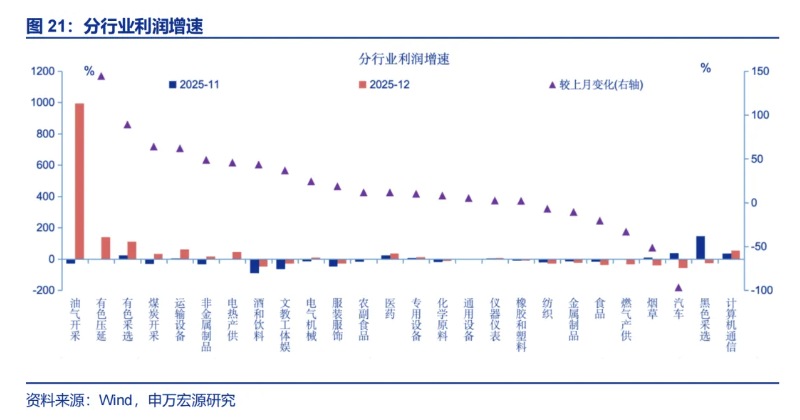

12月,油氣開採、有色壓延、有色採選行業利潤回升幅度最大,同比分別較前月上行1024.0、144.5、89.2個百分點至995.1%、139.6%、112.3%,造紙、計算機通信、化學原料、非金屬製品、煙草行業利潤小幅回升。

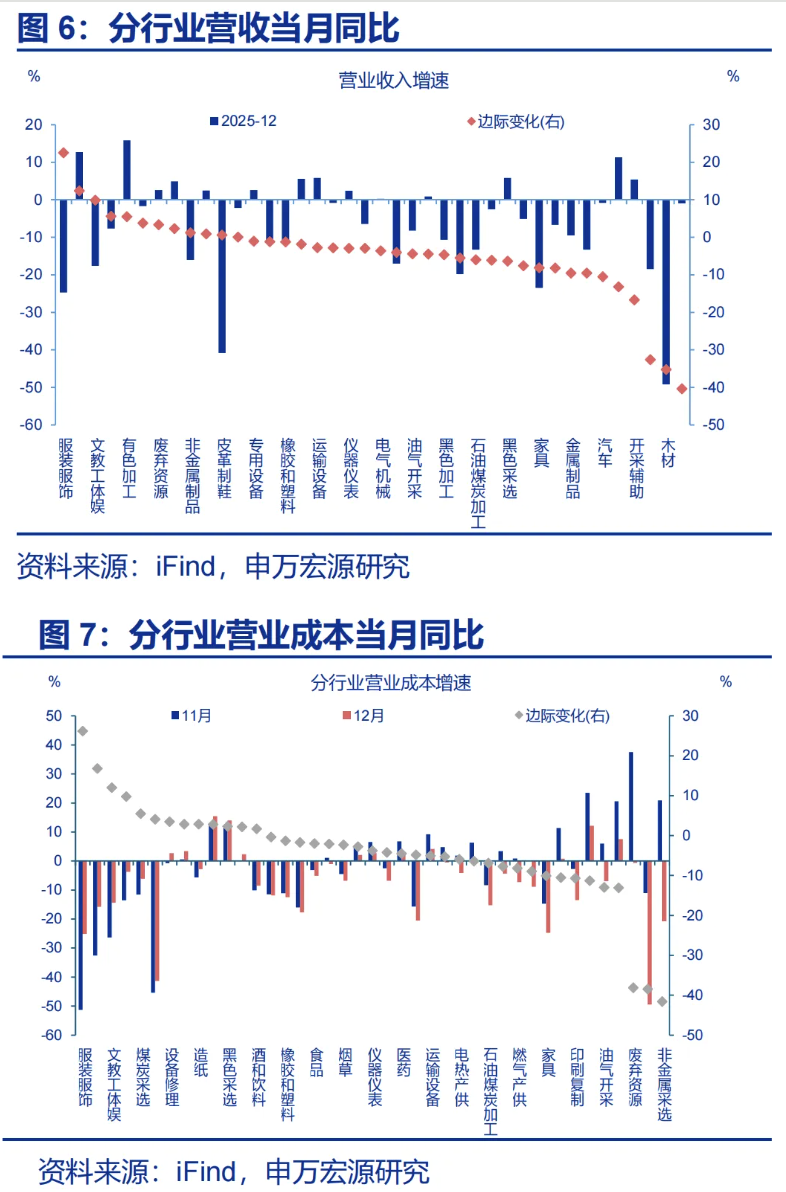

12月,工企營業收入當月同比較前月回落3.0個百分點至-3.2%;累計同比較11月下行0.5個百分點至1.1%。 分行業看,汽車、金屬製品、家具等行業營收增速降幅較大,當月同比較上月分別回落10.6、9.9、9個百分點至-0.9%、-10%、-24.2%。

營收層面,外商企業營收也有回升,當月同比上行3.4個百分點至-3.8%,而私營、股份制企業營收回落幅度較大,當月同比分別較上月-29.3、-7.9pct至-29.8%、-5.7%。

12月,工企名義庫存有所回落,同比較上月回落0.7個百分點至3.9%;剔除價格因素後,實際庫存當月同比回落1個百分點至6.7%。 結構上(截止11月),上游庫存有較大回升(上行3.4個百分點至8.2%),中游、下游庫存回升幅度較小,分別較前月上行1.1個百分點至7.3%、0.7個百分點至6.3%。

本文來源:申万宏源宏觀