國產定制芯片龍頭芯原股份:預計全年虧損同比收窄25%,營收同增36%,AI算力推動訂單翻番|財報見聞

受益於單季度新簽訂單屢創新高及規模效應逐步顯現,國產定制芯片龍頭芯原股份2025年業績展現出“營收增長、虧損收窄”的態勢。

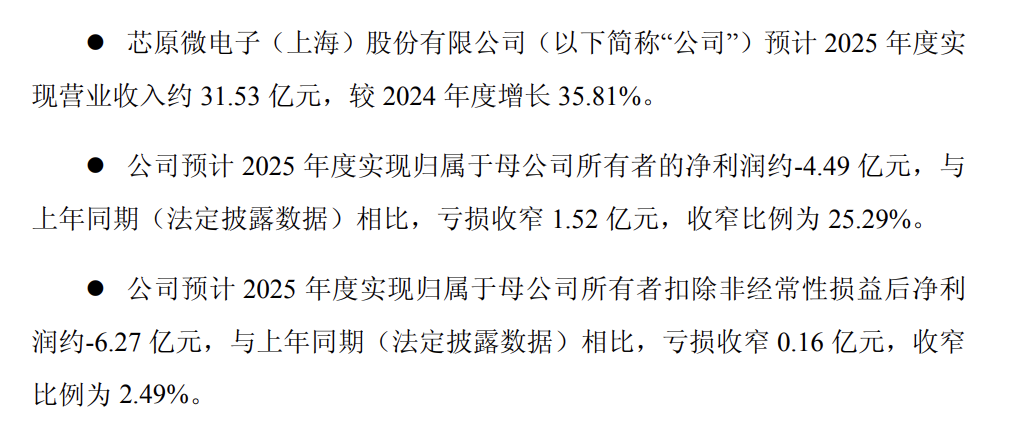

根據公司1月23日發布的年度業績預告,預計2025年度實現營業收入31.53億元,同比大幅增長35.81%;淨虧損為4.49億元,較上年同期收窄25.29%。 公司在收入規模快速擴張的同時,整體盈利能力正逐步改善。

具體看點如下:

-

財務表現:2025年營收31.53億元,同比增長35.81%;淨虧損4.49億元,同比收窄25.29%;扣非淨虧損6.27億元,僅收窄2.49%

-

訂單爆發:全年新簽訂單59.60億元,同比翻倍增長103%;Q4單季新簽27.11億元創歷史新高;期末在手訂單50.75億元

-

業務結構:量產業務收入增長74%成最大亮點;AI算力相關訂單佔比超73%;數據處理領域收入佔比達34%

-

成本壓力:研發投入13.51億元,佔營收比43%;期間費用16.39億元,研發佔比達80%

從結構來看,歸屬於母公司所有者的淨利潤同比減虧1.52億元,不過,扣除非經常性損益後的淨利潤虧損為6.27億元,同比僅收窄2.49%。

與此同時,儘管公司持續堅持高強度的研發投入,但

單季度新簽訂單屢創新高,研發投入佔比大幅降低

公司業績的核心驅動力,。 2025年第二、三、四季度的新簽訂單金額分別為11.82億元、15.93億元和27.11億元,第四季度環比增幅高達70.17%。

全年新簽訂單總額達59.60億元,是2024年的兩倍以上,同比增長103.41%。 其中,AI算力相關訂單佔比超過73%,數據處理領域訂單佔比超50%。

截至2025年末,公司在手訂單金額已攀升至50.75億元,連續九個季度保持高位,較第三季度末增長54.45%。 尤其值得關注的是,量產業務訂單已超過30億元,規模效應為未來盈利能力的持續提升奠定堅實基礎。 此外,在手訂單中預計一年內轉化的比例超過80%,其中近60%來自數據處理應用領域。

2025年,公司預計期間費用總額約為16.39億元,其中研發費用佔比約80%。 報告期內,公司整體研發投入達13.51億元,