中國境外收入補稅追溯至 2017 年: 事件背景、未來趨勢與應對指南

2026 年 1 月 15 日,據多家媒體報導,目前中國內地稅務居民境外收入的補稅追溯期較此前拉長,最早可至 2020 年甚至 2017 年。 2025 年以來,不少稅務居民接到稅務部門提示和通知,要求自查個人境內外所得併及時進行納稅申報,補稅追溯範圍主要為近 3 年內,以 2022 年,2023 年為主。

1 月 16 日,中國國家稅務總局有關部門表態,稅務機關將持續加強對居民個人境外所得納稅的宣傳輔導,自去年以來提醒納稅人對 2022 年至 2024 年從境外取得的收入進行自查。

最近,知名媒體一篇有關 “境外收入追溯補稅” 的報導在各個財經平台刷屏,引發熱烈討論。 報導指出,目前中國內地稅務居民境外收入等補稅追訴期較此前延長,最早可至 2020 年甚至 2017 年。 在前述報導發布次日,國家稅務總局有關部門透露,自去年以來提醒納稅人對 2022 年至 2024 年從境外取得的收入進行自查。 這意味著,大量炒美股、投資境外基金或設立離岸信託等持有海外收入賬戶的中國稅收居民,其以往年度未充分申報的境外所得很可能面臨 “追溯式” 稅務稽查,並被要求補繳稅款、滯納金。

此次追溯補稅事件,發生於中國實施 CRS 體系、稅務機關開展一系列境外收入稅務徵管行動的背景之下(如下表)。 從稅務監管的客觀邏輯看,稅務機關實現精準稽查的前提是掌握涉稅信息。 中國在 2018 年首次開展 CRS 信息交換,所交換的正是 2017 年度的賬戶信息。 據此,中國稅務機關得以獲取 CRS 交換框架下中國納稅人在境外銀行、證券、信託等機構的賬戶餘額、交易流水及持有人資料等,這使境外收入稅務稽查追溯至 2017 年成為可能。

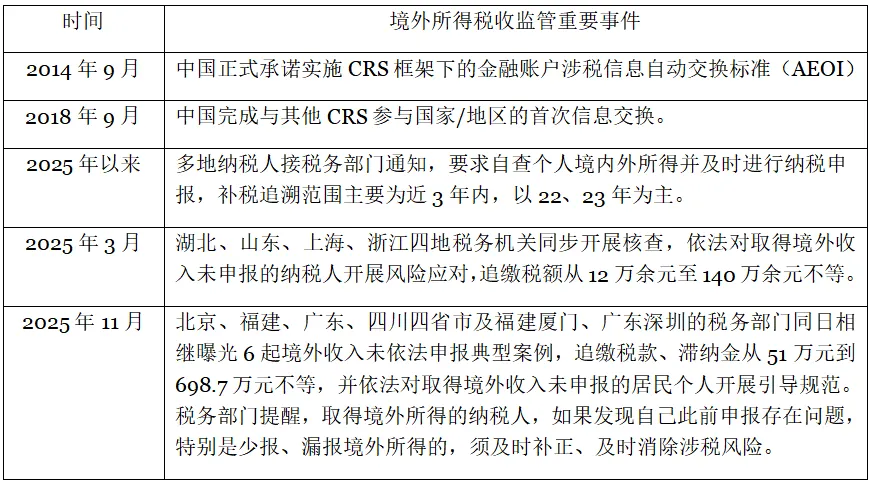

表:境外所得稅收監管重要事件回顧

回顧稅務機關 25 年以來的一系列執法動向,可知境外收入未依法申報的問題已成為監管重點。 分析本次事件及相關執法行動,可歸納出以下監管趨勢:

追溯期間延伸:境外收入補稅追溯範圍進一步擴大,覆蓋多年度歷史涉稅數據,最早可至 2017 年,過往未充分申報的境外所得均可能被納入核查範圍。

批量識別,手段升級:依托 CRS 信息交換和稅收大數據分析,稅務機關已具備對境外收入開展批量識別和精准定位的能力,並結合 “五步工作法”,推動監管模式從 “依賴主動申報” 轉向 “實質性核查與追責”。

執法範圍擴大,強度提升:多地納稅人陸續收到稅務機關短信、電話提示,監管對像已不再局限於特定高風險群體,而是覆蓋不同收入層級、不同類型境外收益的廣泛人群。

只要滿足法律規定的情形,無論是追溯至近三年,還是 2017 年甚至更早,稅務機關均有權展開執法。 法律、信息與技術層面的三重因素,為稅務機關進行追溯徵稅提供了現實條件,展開來說:

首先,。 中國對稅收居民個人實行全球徵稅原則。 在中國境內有住所或滿足居住 183 天標準的個人,均被認定為 “中國稅收居民”,需要對其境內、境外所得申報並繳納個人所得稅。 這基於《個人所得稅法》及相關法律法規的既有規定,並非一項新生義務。 應稅境外所得,包括源於中國境外的綜合所得(工資薪金所得、勞務報酬所得、稿酬所得、特許權使用費所得)、經營所得和其他所得(利息股息紅利所得、財產轉讓所得、財產租賃所得、偶然所得),其分類標準與境內所得基本一致。

此外,法律明確規定了稅務違規的法律責任和追繳稅款、滯納金的追溯期。 法律責任包括追繳稅款、滯納金、行政處罰、刑事處罰等,追溯期則規定於《稅收徵收管理法》第五十二條,納稅人、扣繳義務人未繳或者少繳稅款的,稅務機關有權在 3 年內依法追徵稅款、滯納金;特殊情況追徵期可延長到 5 年;如涉及偷稅、抗稅、騙稅的,稅務機關追徵其未繳或者少繳的稅款、滯納金或者所騙取的稅款,不受前述期間限制。

其次,。 中國於 2017 年正式完成 CRS 的國內立法程序,並於 2018 年 9 月首次與其他參與 CRS 的司法管轄區開展金融賬戶涉稅信息的自動交換,涵蓋英國、法國、德國、瑞士、新加坡等主要國家,以及開曼群島、英屬維爾京群島(BVI)、百慕大等傳統避稅地的賬戶餘額、投資收益等核心數據。 歷史交換數據的積累與整合,改變了跨境涉稅信息不對稱的局面,為稅務機關對早年度境外收入進行稅務風險評估與實質性核查提供了信息基礎。

最後,。 “金稅四期” 的深化應用以及稅收大數據的全面支撐,實現了跨部門、跨年度跨境資金流動數據的智能整合與分析,通過大數據模型精準識別涉稅風險點,稅務機關已具備對境外收入開展批量篩查、精准定位的能力。 同時,結合 “提示提醒、督促整改、約談警示、立案稽查、公開曝光” 的 “五步工作法”,稅務執法逐漸轉向主動的實質性核查。 執法技術的不斷升級,是開展追溯稽查的技術支持。

存在境外收入及相關涉稅風險的納稅人,可參照以下措施梳理涉稅情況,應對合規挑戰:

第一,。 系統梳理自 2017 年以來(尤其是 2022 至 2024 年)在境外持有的銀行賬戶、證券賬戶、保險產品、信託權益及基金份額,整理相應年度取得的股息紅利、勞務報酬、資產轉讓收益等各類所得。 對照歷年個人所得稅年度彙算清繳申報記錄,確認是否存在未申報、少申報情形。 基於自查結果,評估稅額、罰款或滯納金數額(如涉及),針對可能的個人稅務影響作出適當應對。

第二,。 境外收入未申報的實際成本不僅體現在稅款,更體現在按日計收的滯納金與行政罰款上,處理時點對法律後果具有實質性影響。 對存在歷史申報瑕疵的個人而言,需要把握自查時機並及時完成申報,補繳稅款與滯納金,從而避免滯納金、罰款等違規成本的不斷累積。 如果已收到稅務機關通過短信、電話形式發送的風險提示,可能正處於 “五步工作法” 處於 “提示提醒” 階段,積極配合補正申報,有望爭取從寬空間。

第三,。 境外收入的稅務問題涉及國內外法規、稅收協定、收入性質判定等多重複雜因素,納稅人可及時尋求專業財務顧問幫助,以提升應對能力、防範法律風險。

自中國參與 CRS 信息交換以來,稅務機關對境外金融賬戶和投資收益的掌握能力不斷提升,個人境外所得相關稅務風險更為凸顯。 在稅務信息高度透明的新時代,納稅人難以寄希望於 “監管盲區”,唯有樹立全面的合規意識,儘早評估自身海外收入結構並重視其在中國的稅務影響,才能有效應對監管升級帶來的挑戰,實現資產的穩健與安全。