“DRAM風暴”正在卷向汽車業?

據追風交易台,瑞銀最新發布的全球汽車行業研究報告顯示,一場由DRAM(動態隨機存取存儲器)芯片引發的供應鏈震盪正逼近汽車產業。 受生成式AI爆發導致全球晶圓產能向高性能芯片傾斜的影響,汽車級內存芯片正面臨價格暴漲與供應短缺的雙重擠壓,其負面衝擊預計將從2026年第二季度開始顯現。

瑞銀指出,全球三大DRAM供應商三星、SK 海力士和美光為追求更高利潤,正將產能重心轉向AI服務器所需的高帶寬內存(HBM)。 這一戰略調整直接擠壓了汽車級DDR內存的供給空間。 截至報告發佈時,DRAM芯片價格已上漲超100%,且漲勢預計將持續傳導至汽車級產品,導致汽車業在技術過渡期內面臨嚴峻的供應真空。

瑞銀模型顯示,在DRAM價格大幅上漲且成本無法完全轉嫁的壓力下,零部件供應商的盈利能力將遭受顯著打擊。

特別是採用集中式計算架構的高端品牌及新勢力車企,因單車DRAM含量較高,將面臨更大的成本波動風險。

產能擠壓與技術斷層

造成此次危機的核心原因在於全球半導體資源的重新分配與技術迭代周期的錯配。

自2025年起,AI服務器對HBM的需求激增,促使佔據全球超90%市場份額的三大供應商調整晶圓分配。 由於汽車級DRAM與AI芯片共享全球矽晶圓產能,每一塊分配給HBM的晶圓,都意味著汽車DDR內存產能的縮減。

與此同時,汽車行業正處於從DDR4、LPDDR4等舊技術向DDR5新技術切換的過渡期。 供應商正逐步淘汰舊技術產能,但汽車業完成新芯片的測試、驗證及採購流程通常需要2年以上。 這意味著在2026年至2027年間,汽車業將面臨舊芯片供給收縮、新芯片尚未普及的“技術斷層”。

EBIT或面臨雙位數下滑

對零部件供應商的盈利衝擊,是瑞銀測算的核心重點。

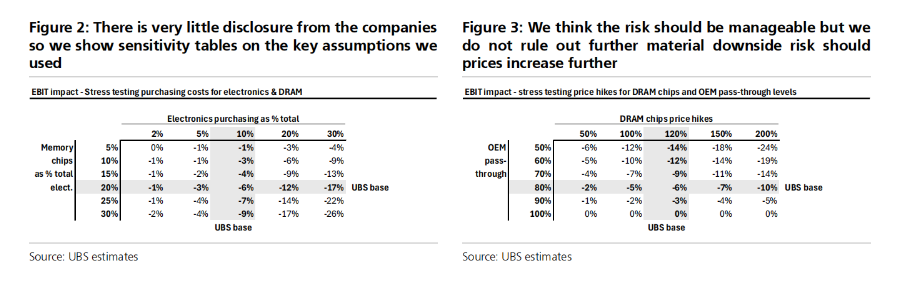

以歐洲為例,瑞銀通過構建財務模型,量化了DRAM漲價對零部件供應商的具體衝擊。 測算選取了一家年銷售額200億歐元、EBIT利潤率為5%的通用零部件供應商作為基準樣本。

在基準情景下,假設DRAM芯片價格上漲120%,且供應商能夠從整車廠(OEM)回收80%的上漲成本,該企業的2026年EBIT預計將下滑約5%-6%,盈利規模直接縮水約1-1.2億歐元。 然而,在更為悲觀的情景下,若DRAM漲價幅度擴大至200%,且成本回收比例降至50%,EBIT下滑幅度將飆升至24%,盈利縮水規模可達4.8億歐元,接近其原本EBIT規模的一半。

這一測算結果表明,零部件供應商的盈利安全墊正在變薄。 瑞銀強調,電子及ADAS(高級駕駛輔助系統)業務佔比越高的企業,風險暴露度越大。 在歐美市場中,Visteon和Aumovio(原大陸集團汽車業務)的相關業務佔比超過50%,成為受DRAM風暴影響最為直接的企業。

整車廠的結構性風險

對於整車廠(OEM)而言,DRAM成本佔整車售價的比例雖然不高,但隨著智能化水平提升,單車DRAM含量已達到25-150美元,高端車型甚至更高。 瑞銀指出,特斯拉、RIVN等採用集中式計算架構的企業,因其高階智駕與智能座艙系統對內存容量需求巨大,受影響更為突出。

儘管目前尚未出現大規模的供應不穩定或價格重談,但瑞銀警告,汽車業在與財力雄厚的科技巨頭爭奪DRAM產能時缺乏優勢。 長期來看,漲價帶來的成本壓力可能引發冗長的追溯性補償談判,從而加劇整車廠的財務波動。

在應對策略上,從市場數據看,2026年全球DRAM行業收入預計將同比增長148.4%至366億美元,供需缺口將持續存在,DDR內存每Gb均價預計將達0.92美元。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易台。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【】