隨著ETF敞口擴大,以太坊進入新的市場格局

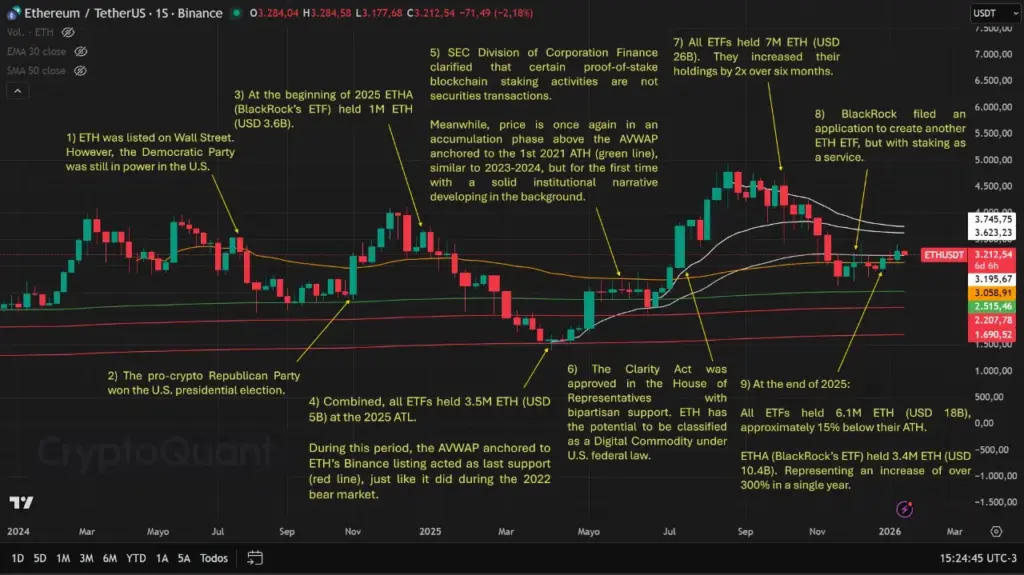

以太坊過去一周的周線圖與其說是講述價格漲跌的簡單故事,不如說是機構資本如何逐步進入、撤退,然後重新佔據主導地位的時間線。

價格走勢、監管信號和基金倉位共同演變,使圖表從短期投機變成了結構性變化的地圖。

截至發稿時,以太坊的交易價格接近 3100 美元,市值約為 3740 億美元,流通供應量接近 1.207 億枚 ETH。

這些數據標誌著長達數年的轉型期接近尾聲,這場轉型重塑了以太坊的交易方式。

從開放獲取到猶豫不決

以太坊早期進入傳統市場並未立即轉化為強勁的機構需求。 儘管以太坊可以通過受監管的渠道進行交易,但其價格卻長期在較大範圍內波動。

週線走勢缺乏持續性,反映出市場猶豫不決而非持續積累。 資金流動清淡,eth 基本上被視為高貝塔風險資產,缺乏明確的長期支持者。

這一階段奠定了基礎:市場流動性強,但仍然主要受短期倉位而非戰略配置驅動。

2025 年觸底反彈:結構性重置

週期在 2025 年低點發生了顯著變化。 ETF 持倉量已收縮至約 350 萬枚 ETH,價值接近 50 億美元,表明機構參與度有所下降但趨於穩定。 與此同時,價格收窄至長期支撐區域,該區域由與以太坊幣安時代流動性相關的成交量加權平均價格構成。

該價位在2022年的熊市中已被證明是決定性的。 2025年該價位的守住表明下行壓力已經耗盡,而非新的派發。 價格停止下跌並非因為需求激增,而是因為在一個具有重要結構意義的價位,拋售壓力已經消失。

監管轉變為催化劑

隨著監管不確定性的緩解,市場勢頭重現。 2025年初,貝萊德旗下的ETHA基金規模突破100萬枚以太坊大關,與此同時,美國監管機構澄清,某些權益證明(PoS)質押活動不構成證券交易。 這一因素的結合至關重要。

以太坊重回其長期成交量加權平均價格(VWAP)水平,並開始建立更高的周線收盤價,這一次的支撐因素是不斷擴大的ETF持倉量,而非投機性上漲。 市場性質發生了轉變:價格開始對資本配置週期做出反應,而非受新聞事件驅動的波動影響。

ETF重新定義了周期末期行為

在最後階段,機構投資者的持倉加速增長。 ETF 的持倉總量一度達到 700 萬枚 ETH,價值約 260 億美元,之後回落至年底的約 610 萬枚 ETH。 即使在回調之後,其持倉量仍然遠高於週期早期。 僅 ETHA 一隻就持有約 340 萬枚 ETH,價值近 104 億美元,是上年同期持倉量的三倍多。

價格經歷了上漲、回調和盤整,但整體結構保持不變。 每週的回調更像是資金再平衡而非投降式拋售,這進一步印證了以太坊已進入由機構資金流動主導的市場格局。

從圖表來看,以太坊的發展歷程清晰可見:它從最初開放且無需承諾的階段,經歷了結構性支撐的底部,最終進入了監管和ETF開始錨定需求的階段。 如今接近3100美元的價格不僅反映了投機行為,也體現了一個日益受長期持倉和機構參與主導的市場。

閱讀全文最佳加密貨幣空投指南今年。