Bitcoin Treasury Metaplanet 在未實現虧損 20% 的情況下新增 1.3 億美元債務

主要見解:

- Metaplanet 從其比特幣支持的信貸額度中提取了 1.3 億美元,以擴大 BTC 持有量並支持創收策略。

- 該公司採用雙重融資方式,結合抵押債務和優先股來擴大其比特幣金庫。

- 儘管面臨近 20% 的未實現虧損,Metaplanet 仍在繼續積累比特幣並堅持其 HODL(持有)策略。

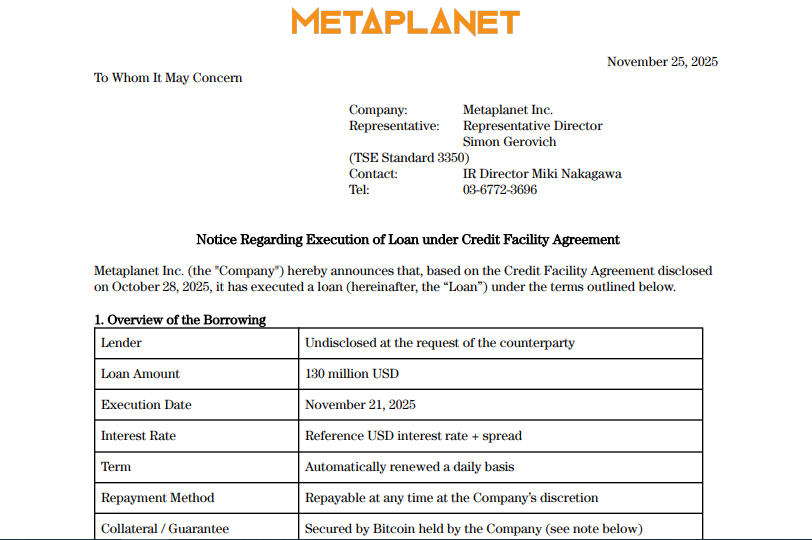

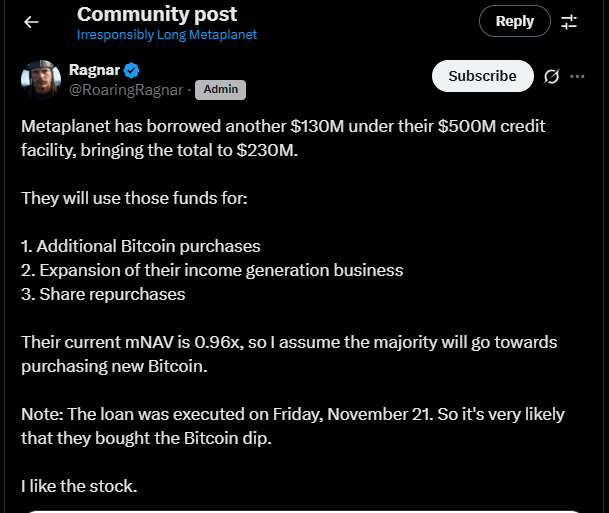

在東京上市的 Metaplanet Inc. 是亞洲比特幣金庫的先驅,該公司於 2025 年 11 月 25 日以其比特幣作為抵押品,獲得了一筆 1.3 億美元的貸款,使其在 5 億美元融資安排下的總借款額達到 2.3 億美元。

該公司在其投資者網站上發布的 PDF 文件中披露了這一舉措,這凸顯了 Metaplanet 積極的積累策略,即便比特幣的交易價格為 87,580 美元,比該公司根據 BitcoinTreasuries.net 數據得出的平均收購成本 108,036 美元低 19.5%。

與此同時,據雅虎財經報導,Metaplanet 股票 (3350.T) 收於 2.28 美元,較前一日的 2.48 美元下跌 7.75%,較 52 周高點 12.35 美元下跌 81.5%。

提取債務表明對比特幣長期價值的信心,但也使該公司在波動的市場中面臨抵押品風險,最近比特幣價格跌至 82,000 美元,考驗了全球的國債模型。

Metaplanet的債務博弈:對BTC韌性的精明押注

Metaplanet於2025年10月31日首次動用其信貸額度,提取1億美元用於購買比特幣。 最新一筆款項以該公司截至10月31日持有的30,823枚比特幣(價值35億美元)作抵押,此前比特幣價格已從10月份的高點下跌了30%。

“鑑於比特幣持有量相對於貸款金額而言規模巨大,公司預計將保持充足的抵押品空間,”該文件指出,並強調採取保守的提款政策以緩衝波動。

同時,利息按參考美元利率加利差計算,每日續期,還款方式由 Metaplanet 自行決定。 貸款方身份保密,這是此類安排的常見做法。

基金的目標領域有三個:更多比特幣收購、通過期權溢價擴大比特幣收益計劃以及潛在的股票回購。

RagnAR,一位著名的X評論員著名的11月25日:“貸款是在11月21日星期五執行的。所以他們很可能是在比特幣價格下跌時買入的。我喜歡這支股票。”

仔細觀察

這種做法與全球同行類似,但根據日本的監管環境進行了調整。 與總部位於美國的Strategy Inc.不同,Metaplanet因其加密貨幣敞口而面臨東京證券交易所的審查,這一點在11月20日交易所運營商的一份備忘錄中有所提及。

然而,根據披露信息,該公司堅持“保守的財務政策,只在能夠維持充足抵押緩衝的範圍內提取資金——即使在比特幣價格大幅波動的時期也是如此”。

Metaplanet 與其配對5億美元比特幣支持的信貸額度通過發行 1.35 億美元的優先股,將短期流動性和長期資本結合起來。

永續B類股份提供固定收益、轉換權和回購選擇權,在不稀釋普通股權益的情況下提供穩定的資金。

Metaplanet.jp 於 2025 年 11 月 15 日發布的投資者更新中詳細介紹了這種混合模式,該模式支持公司在年底前持有 10,000 個比特幣,並在 2026 年前持有 21,000 個比特幣的目標,正如 bitcoinTreasuries.net 的簡介中所述。

Metaplanet 的比特幣策略總監 Dylan LeClair 在暴跌中重申了決心。 11 月 21 日,他在 X 上發帖稱:“我們堅持持有。”

這條消息獲得了2233個贊和87334次瀏覽,重申了該公司儘管目前持倉未實現虧損接近7億美元,但仍堅持不賣出的態度。 LeClair的更新通常預示著買入行為;根據公司文件,該公司在2025年9月發布的類似消息就預示著500個比特幣的收購。

與此同時,根據 Ragnar 的分析,Metaplanet 的市淨率 (mNAV) 為 0.96 倍,自 4 月份轉向比特幣以來首次低於賬面價值。

如何在熊市中規避損失:長期持有策略

Metaplanet 的平均比特幣成本反映了其在 2025 年第三季度比特幣價格突破 10 萬美元高位時的積極買入。 目前價格為 87,580 美元,較上年同期價格折讓 19.5%,這意味著賬面損失巨大,但該公司仍在繼續推進。

BitcoinTreasuries.net 報告稱,截至 11 月 25 日,其比特幣總持倉量穩定在 30,823 枚,未披露任何出售信息。 這與規模較小的比特幣國庫基金形成鮮明對比,例如日本的 Green Minerals,該公司上週因追加保證金而減持了 10% 的比特幣,正如《日經亞洲》11 月 23 日的報導所述。

收益生成部分增加了一個收益層。 基金將以比特幣期權銷售作為抵押來收取期權費,根據 Deribit 對類似結構的數據,在低波動環境下,年化收益率可能達到 5-8%。

與此同時,LeClair在11月10日的一篇X論壇帖子中強調了這一點:“期權溢價將波動性轉化為收入——這對國債的可持續性至關重要。”此類策略緩衝了Strategy Inc.第三季度的收益,儘管資產下跌了21%,該公司仍報告稱獲得了1500萬美元的比特幣衍生收益。

日元走軟加劇了這種策略的吸引力。 根據彭博社11月25日的數據,日元兌美元今年迄今已下跌12%,因此比特幣可以作為一種對沖工具。

值得注意的是,Metaplanet 2025 年至今的股票回報率為 2.59%,落後於日經 225 指數 15% 的漲幅,但優於東京證券交易所的加密貨幣同行,後者在類似投資敞口下平均下跌了 45%。

Metaplanet股票承壓

Metaplanet股票據雅虎財經數據顯示,比特幣價格已較7月份的峰值下跌81.5%,11月21日收於26.1億美元的市值。 11月24日收於2.28美元,反映出其周跌幅達10.75%,這主要是由於比特幣與比特幣的相關性較高,根據TradingVieW的數據,過去30天的相關性高達95%。

然而mNAV低於1倍抽獎價值獵手;根據日本交易所集團 11 月 20 日提交的文件,第三季度機構持股比例上升 8% 至 22%。

X 市場情緒偏向積極。 Ragnar 的帖子獲得了 167 個贊,回復中討論了賣出看跌期權的策略:“也許他們會積極賣出看跌期權……這樣就能兩全其美了。” LeClair 的 HODL(持有)帖子也得到了支持,包括來自 @UncleDividends 的回复:“是的,先生”,這凸顯了散戶的忠誠度。