亞馬遜股票:隨著美聯儲降息和貿易希望升溫,即將突破

- 2025年10月27日

- |

- 22:13

亞馬遜 (NASDAQ: AMZN) 已進入關鍵的整合階段,投資者正在權衡其下一步重大舉措。

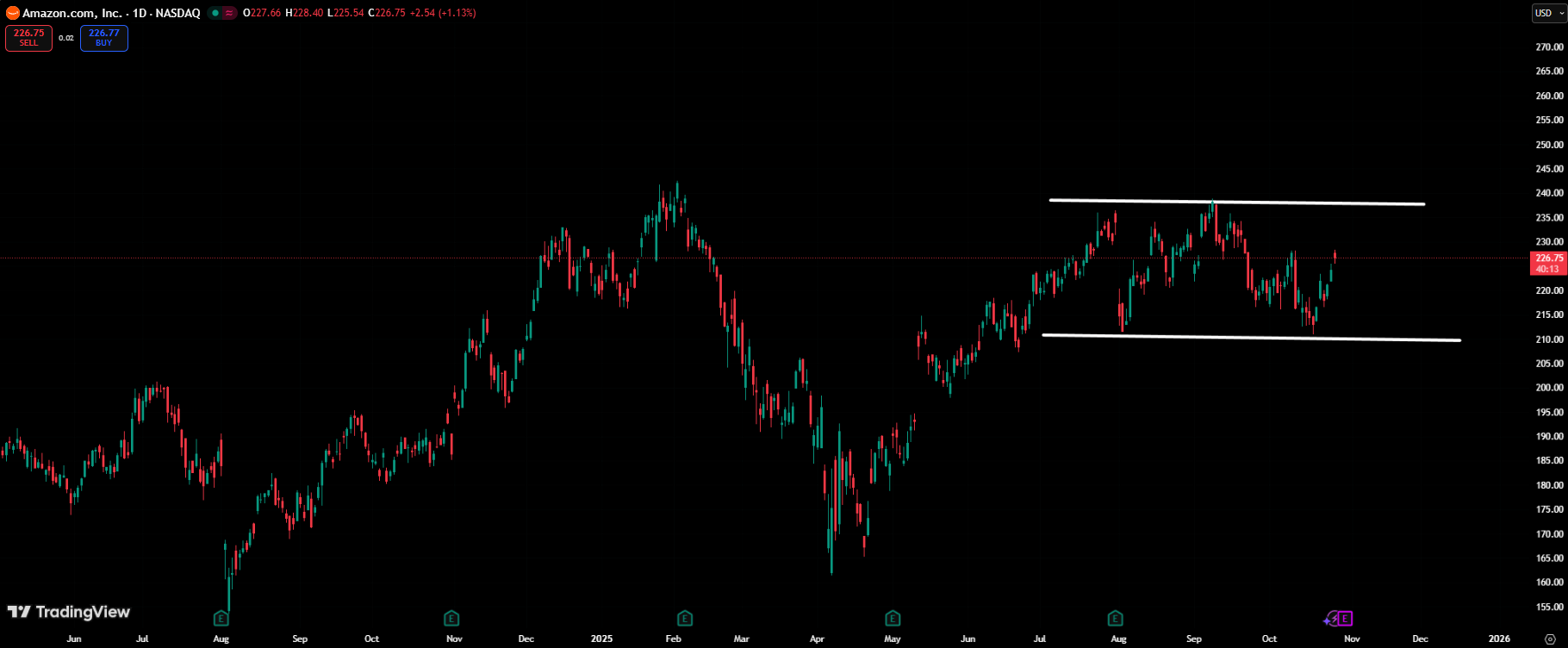

該股數月來一直橫盤整理,在210美元附近的支撐位和245美元附近的阻力位之間形成了一條清晰的水平通道。 近期價格走勢顯示,亞馬遜股價已兩次從下限反彈,證實買家仍在積極捍衛這一水平。

最新交易日收盤,亞馬遜股價報226.73美元,當日上漲1.12%。 技術面顯示,市場正在積蓄力量,準備突破,而最終走勢可能取決於宏觀經濟信號和公司即將公佈的財報。

技術面:中性但傾向於看漲

日線圖顯示,AMZN 自初夏以來一直保持區間波動結構,買家在 210 美元附近入場,賣家則在 245 美元左右限制漲勢。 RSI

相對強弱指數

“>RSI目前位於56,表明動能平衡,但在進入超買區域之前仍有上漲空間。與此同時,MACD移動平均收斂/發散

MACD指標線條逐漸向看漲交叉匯聚,暗示上漲勢頭可能加速。

從技術面來看,只要 210 美元的水平維持不變,前景仍然看好。 突破 245 美元可能開啟新的上漲趨勢,目標價位為 260-270 美元;而收盤跌破支撐位則可能使股價短期內跌向 190 美元。 目前來看,該圖表反映的是吸籌而非拋售,後者通常是新一輪上漲的前奏。

宏觀經濟背景:降息和貿易希望

除了圖表之外,對美聯儲未來前景的樂觀情緒正在支撐科技股情緒。 較低的借貸成本可能會刺激消費者支出和廣告需求——這兩者是亞馬遜商業模式的兩大關鍵支柱。

與此同時,圍繞中美貿易關係的言論改善也貿易解決方案的任何進展都可能使亞馬遜的供應鏈受益,並有助於降低投入成本,從而在假日購物季臨近時進一步提高利潤率。

重組動力:精簡流程

儘管宏觀環境變得更加有利,亞馬遜仍在繼續調整其內部結構。 據報導,該公司作為 2022 年開始的一項效率舉措的一部分,該公司將裁減約 30,000 個公司職位,約佔其白領員工總數的 10%。 裁員將涉及多個部門,包括設備、人力資源和運營。

獨家:據三位知情人士透露,亞馬遜計劃裁員多達 30,000 人,以削減開支並彌補疫情高峰期間的過度招聘https://t.co/3X1CHRDXfO

— 路透社(@Reuters)2025年10月27日

儘管此舉引發了人們的質疑,但分析師普遍認為,這是在疫情期間過度招聘多年後,為優化運營而採取的主動舉措。 亞馬遜全球員工總數仍超過150萬,凸顯了其龐大的規模和運營的複雜性。 此次重組節省的成本可以用於物流自動化和人工智能基礎設施等增長領域。

收益聚焦:亞馬遜能否再次給人留下深刻印象?

亞馬遜將於10月30日公佈其2025年第三季度業績,市場對其預期頗高。 分析師預計,該公司每股收益為1.57美元,同比增長近10%,營收約為1779億美元,同比增長約12%。

華爾街還預計亞馬遜各部門將實現廣泛增長:

- 在線商店收入預測:同比增長 8.3% 至 665 億美元

- 第三方賣家服務:同比增長10.6%至418億美元

- 廣告服務:同比增長20.5%,達到173億美元

- AWS(亞馬遜網絡服務):同比增長17.8%,達到323億美元

這些預測表明,儘管面臨宏觀壓力和日益激烈的競爭,亞馬遜的核心業務依然強勁。 值得注意的是,其廣告部門繼續成為高利潤率的增長引擎,而AWS仍然是公司整體盈利能力的關鍵。

雲計算競爭和基礎設施壓力

作為該公司最大的利潤貢獻者,亞馬遜網絡服務 (AWS) 既面臨機遇,也面臨挑戰。 瑞銀分析師近期指出,雲基礎設施支出前景再度樂觀,多家企業客戶暗示第三季度預算將有所回升。 然而,AWS 的增長速度仍落後於微軟 Azure,反映出在人工智能驅動的雲計算領域競爭日趨激烈。

.dARk-mode .read-more {背景顏色:#343a40 !important;}最近,AWS 發生故障,導致 Autodesk、Snapchat 和 ZoOM 等主要平台中斷,再次引發了關於全球依賴少數雲提供商的爭論。 儘管如此,AWS 的規模和可靠性仍然鞏固著亞馬遜在數字基礎設施領域的主導地位。 即將發布的財報將揭示 AWS 是否在短暫的低迷之後重拾動力。

在阿聯酋拓展“Amazon Now”

除了北美業務,亞馬遜還在繼續拓展全球業務。 該公司最近“Amazon Now”是阿聯酋的一項15分鐘送貨服務,讓顧客幾乎可以立即收到食品雜貨、電子產品和個人護理產品。 訂單通過嵌入城市社區的微型倉庫進行配送,這一策略旨在加強其對超快商業的掌控。

此次擴張凸顯了亞馬遜在精簡其他業務部門的同時仍保持創新的能力。 這也鞏固了該公司在“最後一英里”配送方面的優勢——這是其最重要的競爭優勢之一。

ENOC 宣布與亞馬遜達成戰略合作,旨在革新阿聯酋消費者的零售體驗。 根據合作協議,亞馬遜將利用 ENOC 廣泛的門店網絡作為快速配送中心,加快配送速度,讓必需品更貼近消費者……PIc.twitter.com/wHG6fm1BLd

— 迪拜媒體辦公室(@DXBMediaOffice)2025年10月23日

估值與市場表現

儘管亞馬遜規模龐大、創新不斷,但其2025年的業績仍落後於其他科技巨頭。 今年迄今,該股僅上漲3.9%,而微軟和ALPHAbet的漲幅分別為25.8%和40.3%。 分析師將亞馬遜業績放緩歸因於AWS增長放緩以及投資者在財報發布前的謹慎情緒。

儘管如此,華爾街普遍保持樂觀。 亞馬遜的普遍評級仍為“強力買入”,12個月平均目標價位於260美元以上,這意味著如果盈利符合預期,其上漲潛力巨大。

展望:搬遷前的靜悄悄的準備

目前,亞馬遜的股價走勢圖描繪了暴風雨來臨前的平靜景象。 從支撐位的兩次反彈反映了潛在的買盤興趣,而更廣泛的市場環境——降息樂觀情緒、貿易穩定以及強勁的零售需求——都可能成為突破的動力。

如果亞馬遜在10月30日取得強勁業績,並展現出AWS和廣告業務持續韌性,那麼長期的橫盤整理趨勢可能最終會被新的上漲動能所取代。 對於耐心的投資者來說,當前的盤整階段可能代表著下一輪上漲的基礎形成。