Токенизация активов взлетает: 65% роста за полгода и тихий вход крупного капитала

- Что происходит на рынке токенизированных активов?

- Кто рулит в этом новом финансовом мире?

- Куда льются институциональные деньги?

- Почему институционалы выбрали именно RWA?

- Кто реально использует эти протоколы?

- Что будет дальше с токенизацией активов?

- Вопросы и ответы о токенизированных активах

Сектор RWA (реальные активы) демонстрирует взрывной рост — TVL вырос на 65% с $7,75 млрд до $12,83 млрд за полгода. BlackRock, Ondo Finance и Ethena лидируют, а институционалы предпочитают токенизированные трежерис и недвижимость. Закон GENIUS Act может ускорить adoption, но пока это игра для "больших парней" — всего 300 активных кошельков в неделю. Ethereum остаётся главной площадкой, хотя Avalanche и Polygon пытаются составить конкуренцию.

Что происходит на рынке токенизированных активов?

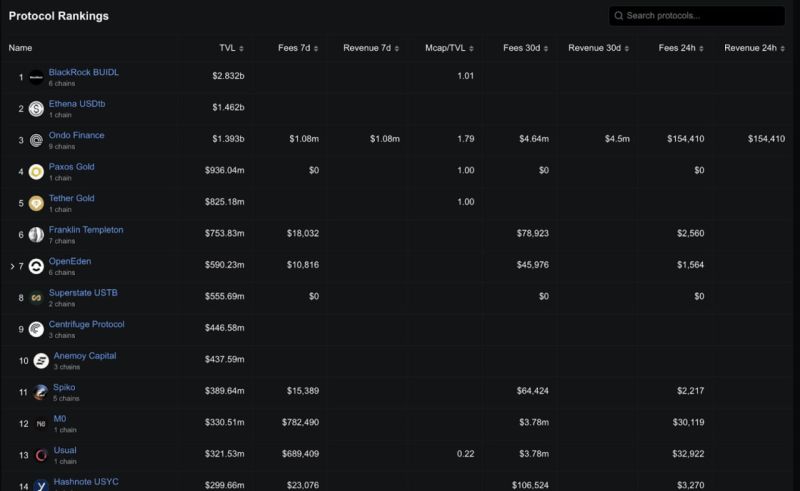

Если вы думали, что DeFi — это только про мемные токены и yield farming, пора пересмотреть взгляды. Сектор RWA (Real World Assets) тихо, но уверенно превращается в главную dark horse крипторынка. По данным DeFiLlama, за последние 6 месяцев общий объем заблокированных средств (TVL) в этом сегменте вырос на впечатляющие 65% — с $7,75 млрд в январе до $12,83 млрд в июле 2025 года. И это не спекулятивный пузырь: рост обеспечивают BlackRock, Franklin Templeton и другие "киты" традиционных финансов.

Кто рулит в этом новом финансовом мире?

Топ-3 игроков уже сформировался, и здесь есть сюрпризы:

- BUIDL от BlackRock — $2,83 млрд TVL (да, тот самый BlackRock теперь и в DeFi)

- Ethena USDt — $1,46 млрд (стабильные монеты всё ещё в тренде)

- Ondo Finance — $1,39 млрд (король токенизированных облигаций)

Особого внимания заслуживает Franklin Templeton с их платформой Benji (TVL $753,8 млн) — это первый случай, когда такой гигант TradFi полноценно зашёл в блокчейн. Как отмечают аналитики BTCC, их успех доказал: институционалы готовы к ончейн-решениям, если те соответствуют регуляторным стандартам.

Куда льются институциональные деньги?

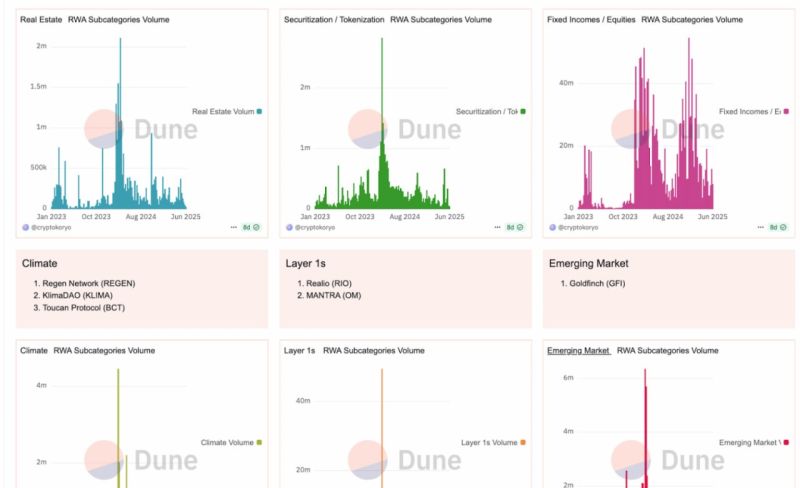

Основные направления инвестиций:

| Категория | Доля в TVL | Ключевые игроки |

|---|---|---|

| Токенизированные трежерис | ~35% | Ondo Finance (OUSG) |

| Золото | 18% | Paxos Gold, Tether Gold |

| Приватные кредиты | 15% | Maple, Centrifuge |

| Недвижимость | 10% | Propy, RealT |

| Углеродные кредиты | 7% | Toucan, Flowcarbon |

Почему институционалы выбрали именно RWA?

Тут всё просто — это идеальный компромисс между традиционными финансами и криптомиром. С одной стороны, юридическая чистота и знакомые активы (те же облигации или недвижимость). С другой — все преимущества блокчейна: 24/7 трейдинг, прозрачность и глобальная ликвидность. Как сказал один из управляющих хедж-фонда: "Мы не покупаем котиков в метавселенной — мы оцифровываем то, что уже понимаем".

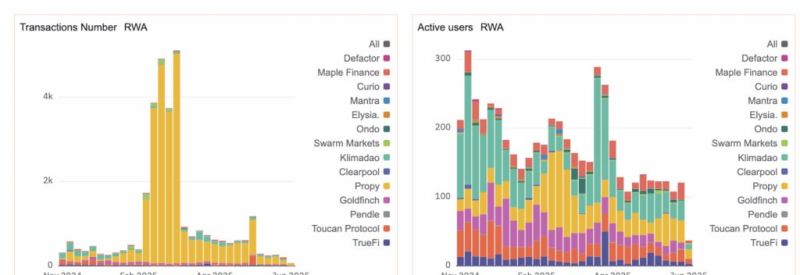

Кто реально использует эти протоколы?

Парадокс: при миллиардных оборотах активных пользователей — кот наплакал. Данные Dune Analytics показывают всего около 300 уникальных кошельков в неделю. Но это не недостаток, а особенность — средний чек здесь измеряется миллионами. Основные игроки:

- Семейные офисы (особенно из Швейцарии и Сингапура)

- Частные банки (тестируют решения для клиентов)

- Корпоративные казначейства (управление резервами)

Что будет дальше с токенизацией активов?

Всё зависит от регуляторов. GENIUS Act, который сейчас рассматривает Конгресс США, может стать game-changer'ом — он упростит выпуск токенизированных ценных бумаг. Ethereum пока вне конкуренции как платформа, но Avalanche и Polygon активно развивают свои RWA-решения. Ожидается, что к концу 2025 года TVL сектора может достичь $20 млрд, особенно если подключатся азиатские институционалы.

Это статья не является инвестиционной рекомендацией.

Вопросы и ответы о токенизированных активах

Что даёт токенизация реальных активов?

Токенизация превращает традиционные активы (недвижимость, облигации, товары) в цифровые токены на блокчейне. Это обеспечивает дробное владение, мгновенные расчеты и глобальную ликвидность для ранее "неликвидных" активов.

Почему институционалы выбирают RWA?

Им нужна предсказуемость и комплаенс. RWA сочетают доходность DeFi с регуляторной чистотой TradFi. Особенно популярны токенизированные казначейские облигации — они дают yield выше, чем банковские депозиты.

Какие риски у RWA?

Основные риски — регуляторная неопределенность (особенно между юрисдикциями) и контрагентский риск (надежность эмитента). Также есть технические риски смарт-контрактов.

Может ли RWA стать мейнстримом?

Для розницы — пока нет. Требуются крупные минимальные инвестиции (обычно от $100k). Но если регуляторы упростят правила, могут появиться и retail-продукты.

Войдите, чтобы ответить

Войдите, чтобы поделиться своим мнениемКомментарии

Связанные статьи

|Square

Установите приложение BTCC, чтобы начать свое путешествие в мир крипты

Начать сегодня Отсканируйте, чтобы присоединиться к 100 млн + наших пользователей