Акции Micron (MU) взлетают после повышения целевых цен ведущими аналитиками UBS и Citi

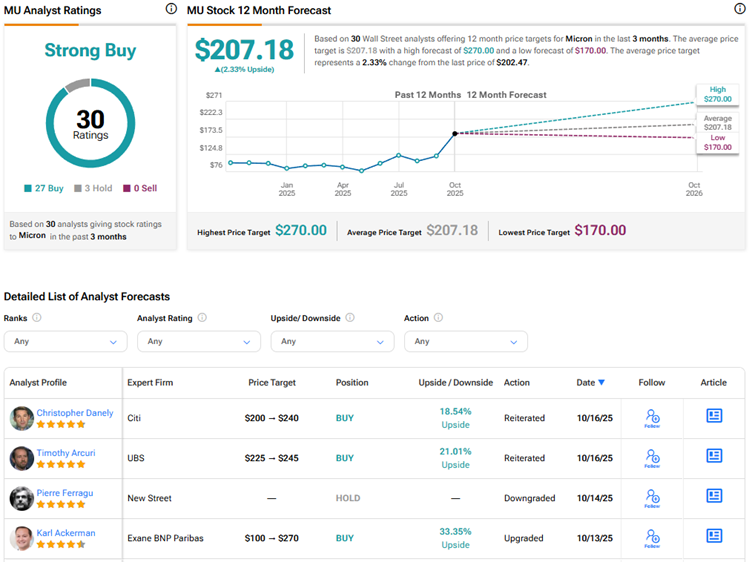

Акции Micron (MU) выросли примерно на 6,6% в четверг на момент написания, после того как ведущие аналитики UBS и Citi повысили целевые цены и подтвердили рейтинги «Покупать» на поставщика чипов памяти и хранилищ. Примечательно, что аналитик UBS Тимоти Аркури повысил целевую цену на акции Micron до $245 с $225 и подтвердил рейтинг «Покупать». Аналогично, аналитик Citi Кристофер Дейнили повысил целевую цену на акции MU до $240 с $200, сохранив рейтинг «Покупать». Оба аналитика ожидают, что компания выиграет от дефицита поставок чипов DRAM (динамическая оперативная память).

Ведущий аналитик UBS видит значительный потенциал роста акций Micron

Аркури из UBS рассматривает усиление дефицита поставок DRAM, выявленное в ходе проверок отрасли, как позитивный фактор для акций Micron. Он ожидает, что жесткие условия поставок будут способствовать дальнейшему росту прибыльности в Core DRAM.

Кроме того, пятизвездочный аналитик отметил рост спроса как со стороны американских гиперскейлеров, так и со стороны клиентов рынка смартфонов. Тем не менее, Аркури отметил, что этот возросший спрос не удовлетворяется, поскольку большая часть новых битов DRAM по-прежнему распределяется для приложений высокой пропускной способности памяти (HBM).

В целом, Аркури продолжает полагать, что на этот раз цикл, вероятно, будет более устойчивым, поскольку HBM «вытесняет» традиционный рынок памяти, позволяя поставщикам памяти распределять биты на рынки с наибольшей стоимостью.

Вот почему аналитик Citi повысил целевую цену на акции MU

Дейнили из Citi повысил свои оценки по Micron выше консенсусного прогноса рынка, чтобы отразить «более высокие и устойчивые» цены на DRAM. Дейнили ожидает, что валовая маржа MU восстановится до 60%, а прибыль на акцию (EPS) вырастет выше $23, что почти вдвое превышает предыдущий пиковый показатель компании в $12,26.

Оптимизм ведущего аналитика подкреплен ожиданиями более высоких цен на DRAM и долгосрочных контрактов. Интересно, что Дейнили ожидает, что DRAM станет следующим чипом, который получит долгосрочные контракты, учитывая его важность на рынке ИИ и ожидания дефицита предложения.

Теперь Дейнили ожидает, что Micron получит выручку в $62,5 млрд и EPS в $21,05 в 2026 финансовом году, по сравнению с его предыдущим прогнозом выручки в $56 млрд и EPS в $16,93. Аналитик также повысил свои оценки на 2027 и 2028 финансовые годы.

Являются ли акции MU хорошими для покупки?

В настоящее время акции Micron имеют рейтинг консенсуса «Сильная покупка» на основе 27 рекомендаций «Покупать» и трех «Держать». Средняя целевая цена акций MU в $207,18 указывает на потенциал роста в 2,3%. С начала года акции MU выросли примерно на 134%.

Перевод: DeFiRaptor