Парадокс ликвидности 2026: кредитные рынки бьют рекорды, а Биткоин всё ещё голодает по капиталу

Кредитные рынки взлетают до исторических максимумов. Ликвидность льётся рекой. Так почему же Биткоин, цифровое золото, по-прежнему выглядит обделённым?

Разрыв в восприятии

Традиционные активы купаются в дешёвых деньгах от центробанков, в то время как крипторынки, несмотря на институциональное признание, продолжают сталкиваться с нарративом о «нехватке капитала». Это классический случай, когда старая гвардия финансистов наращивает леверидж на знакомых полях, игнорируя растущую цифровую инфраструктуру у себя под носом.

Механика дисбаланса

Капитал следует по пути наименьшего сопротивления и нормативного комфорта. Пока регуляторы вроде FSA мусолят правила для цифровых активов, триллионы циркулируют в обновлённых версиях тех же старых, рискованных инструментов. Ирония? Многие из этих кредитных пузырей в конечном итоге ищут хеджирование — и находят его в децентрализованных активах.

Что это значит для будущего

Этот парадокс — временное явление. Ликвидность, как вода, всегда находит лазейку. Растущая корреляция с макрофакторами и внедрение институциональных шлюзов — от ETF до кастодиальных решений — неизбежно перенаправят часть этого финансового потока. Когда маховик провернётся, движение будет резким.

Закрывая вопрос: традиционные рынки могут накачивать себя ликвидностью, создавая видимость процветания, но умные деньги уже ищут выход из этой системы. Биткоин и основные альткойны — не просто активы, а страховой полис против самой этой парадоксальной игры. В конце концов, что такое ликвидность в системе, построенной на доверии к третьим сторонам, как не ещё одна красивая цифра в отчёте какого-нибудь банка, который «слишком велик, чтобы рухнуть»?

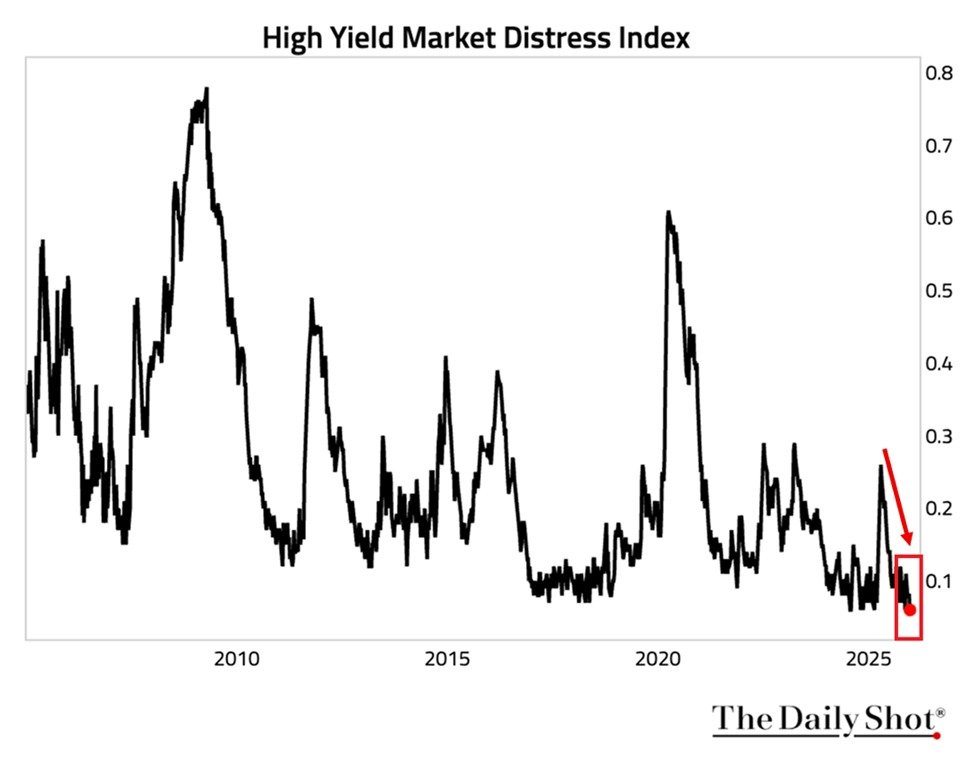

Кредитные рынки остаются стабильными

Для сравнения: во время турбулентности на рынках из-за пандемии в 2020 году индекс превышал 0,60, а в разгар кризиса 2008 года приближался к 0,80. Текущий уровень отражает максимально благоприятные условия для рискованных активов.

Биржевой фонд, инвестирующий в высокодоходные облигации (HYG), на этом фоне укрепляется третий год подряд, принося около 9% в 2025 году по данным iShares. С точки зрения макроэкономики, столь высокая ликвидность и интерес к риску должны были бы поддержать биткоин и другие криптоактивы.

Источник: The Daily Shot в The Kobeissi Letter

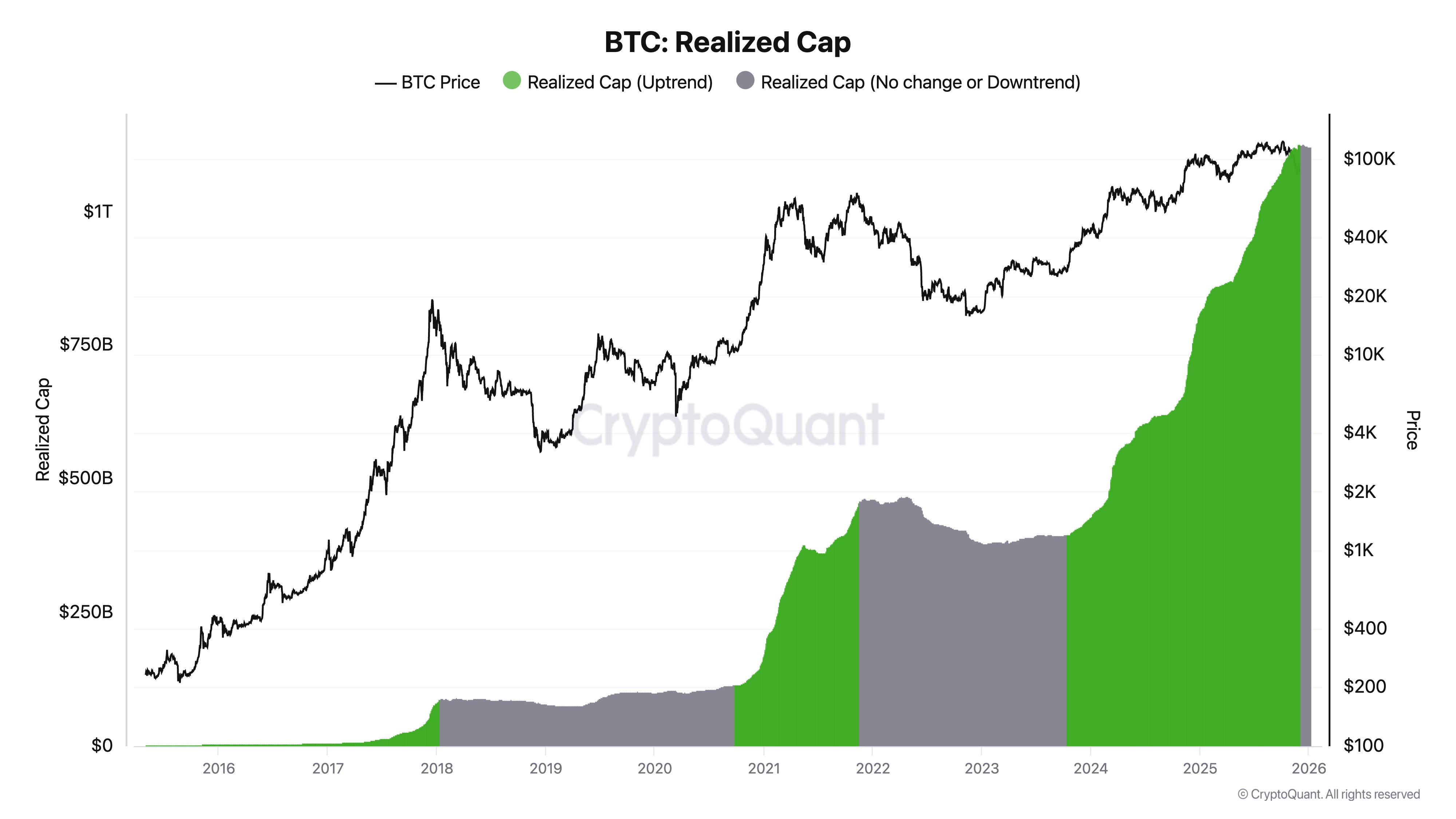

Источник: The Daily Shot в The Kobeissi LetterОднако ончейн-данные показывают иную картину. Глава CryptoQuant Ки Ён Чжу отмечает, что потоки капитала в биткоин практически иссякли, а деньги ушли в акции и золото.

Капитализация биткоина по CryptoQuant

Капитализация биткоина по CryptoQuant

Такая динамика соответствует общей ситуации на рынках. Индексы акций в США остаются вблизи исторических максимумов. Основной объем рискового капитала уходит в бумаги сектора искусственного интеллекта и высокотехнологичные компании. Для институциональных инвесторов соотношение риск—доходность по акциям оказывается настолько привлекательным, что криптовалюты они обходят стороной.

В результате для сторонников роста биткоина складывается неприятная ситуация: глобальная ликвидность высокая, но крипторынок получает доступ к капиталу в последнюю очередь.

Фаза боковой консолидации сменила сценарии обвала

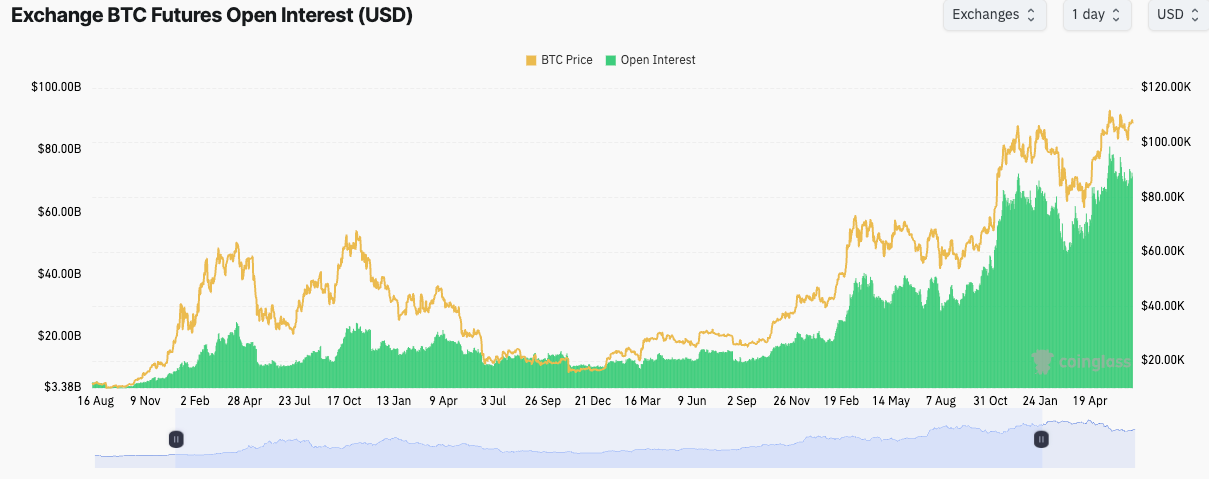

Данные по деривативам только подтверждают стагнацию. Суммарный открытый интерес по фьючерсам на биткоин составляет $61,76 млрд или 679 120 BTC по данным Coinglass. За последние сутки показатель вырос на 3,04%, но ценовая динамика по-прежнему остается в диапазоне около $91 000, где уровень $89 000 выступает ближайшей поддержкой.

Лидирует Binance — $11,88 млрд открытого интереса (19,23%), за ним CME — $10,32 млрд (16,7%) и Bybit — $5,90 млрд (9,55%). Такая стабильная структура говорит о том, что участники рынка скорее корректируют хеджирование, а не наращивают ставку на движение в одну из сторон.

Источник: Coinglass

Источник: Coinglass

Обычный цикл распродаж между крупными игроками и розничными инвесторами перестал работать — институциональные держатели биткоина теперь делают ставку на долгосрок. Например, MicroStrategy владеет уже 673 000 BTC и не планирует масштабных продаж. Спотовые биткоин-ETF сформировали новый слой «терпеливых» инвесторов, благодаря чему волатильность на рынке снизилась в обе стороны.

«Не жду обвала на -50% и более от исторического максимума, как это бывало в прошлых медвежьих фазах», — считает Ки. — «В ближайшие месяцы нас ждет скучная боковая динамика».

В таких условиях шансы продавцов на снижение крайне малы. Крупные держатели не паникуют, поэтому массовые ликвидации маловероятны. В то же время, у покупателей пока нет ярких поводов для нового сильного роста.

Факторы, способные изменить ситуацию

Несколько факторов могут изменить направление потоков капитала в сторону криптовалют — начиная с слишком высоких оценок фондовых активов и перехода инвесторов к альтернативам, более активного снижения ставок ФРС , появления регуляторной определенности для институционалов, а также новых факторов роста, связанных непосредственно с биткоином, — например, влияние халвинга на предложение или запуск опционов на спотовые ETF.

Пока этих событий не произошло, рынок криптовалют, скорее всего, останется в затяжной фазе консолидации: она позволяет избежать обвала, но не дает сильного роста.

Парадокс в том, что биткоин продолжает ждать своей доли ликвидности — даже в мире, где ее более чем достаточно.

Хотите получить доступ к экспертным инсайдам? Подписывайтесь на наш телеграм-канал, получайте доступ торговым сигналам и новостям рынка, общайтесь с нашим аналитиком. Будьте на шаг впереди рынка каждый день!