ФРС ужесточает, рынок растёт: как акции США игнорируют политику и риски смены руководства

Рынок акций США демонстрирует упрямую жизнеспособность, продолжая рост на фоне ужесточения денежно-кредитной политики ФРС. Этот парадокс ставит под сомнение традиционные модели и заставляет инвесторов искать новые ориентиры.

Диссонанс монетарной политики

Обычно повышение ставок ФРС охлаждает рынки. Но не в этот раз. Индекс S&P 500 и Nasdaq Composite показывают устойчивый аппетит к риску, словно игнорируя классические учебники по экономике. Это создаёт уникальную среду, где ликвидность ищет убежище в активах, традиционно считающихся рискованными.

Тень над руководством

Потенциальная смена руководства в ключевых регуляторных органах добавляет слой неопределённости. Рынки ненавидят неопределённость, но, кажется, научились её дисконтировать — или просто нашли способ её обойти. Внимание смещается на сектора, которые могут выиграть от любых структурных сдвигов.

Новая финансовая реальность

Этот период напоминает, что рынки часто движутся нарративами и техническими факторами так же сильно, как и фундаментальными. Инвесторы, похоже, делают ставку на то, что любое замедление роста будет недолгим, а корпоративные прибыли останутся устойчивыми. Старая поговорка «не борись с ФРС» временно отправлена в архив — по крайней мере, до следующего отчёта по инфляции.

В итоге, рынок акций пишет свою собственную историю, где монетарная политика — лишь один из многих сюжетных поворотов. Это либо признак новой парадигмы, либо классический пример иррационального изобилия — разница станет ясна только тогда, когда бесплатные деньги наконец закончатся.

Динамика индексов против теорий ликвидности

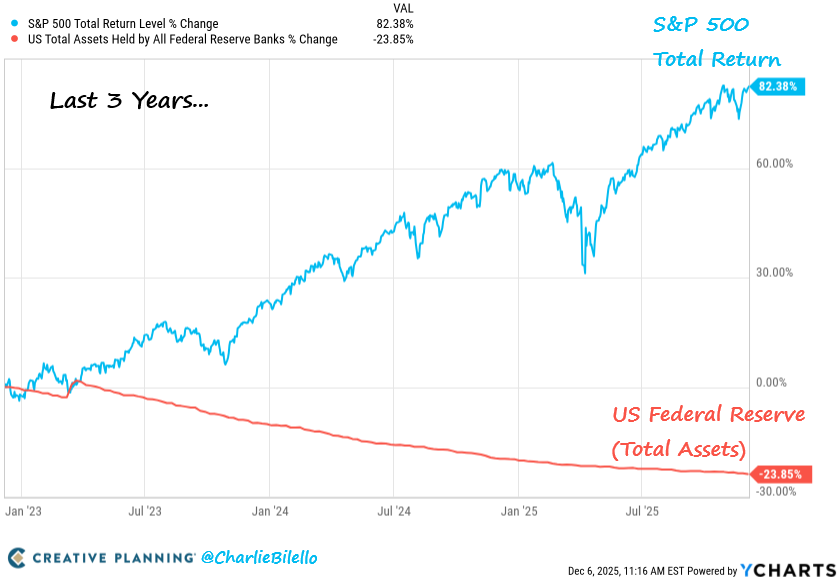

Ралли на фондовом рынке в период количественного ужесточения (QT) бросает вызов устоявшимся рыночным догмам. Данные, представленные аналитиком Чарли Билелло, подтверждают этот разрыв. Фондовый рынок достиг новых вершин, тогда как активы центробанка сократились почти на четверть.

Общая доходность S&P 500 в сравнении с совокупными активами Федеральной резервной системы за три года. Чарли Билелло

Общая доходность S&P 500 в сравнении с совокупными активами Федеральной резервной системы за три года. Чарли Билелло

Такая дивергенция указывает на то, что уверенность инвесторов теперь зависит от иных факторов. Аналитики выделяют альтернативные источники ликвидности, которые компенсируют политику QT:

- бюджетные дефициты;

- активный обратный выкуп акций (buyback) корпорациями;

- приток иностранного капитала;

- стабильные банковские резервы.

Эксперты EndGame Macro поясняют, что рынки реагируют на ожидания будущей политики, а не только на текущие уровни баланса. Психологический аспект ликвидности играет ключевую роль. Инвесторы закладывают в цены будущие смягчения, игнорируя текущую жесткую позицию регулятора.

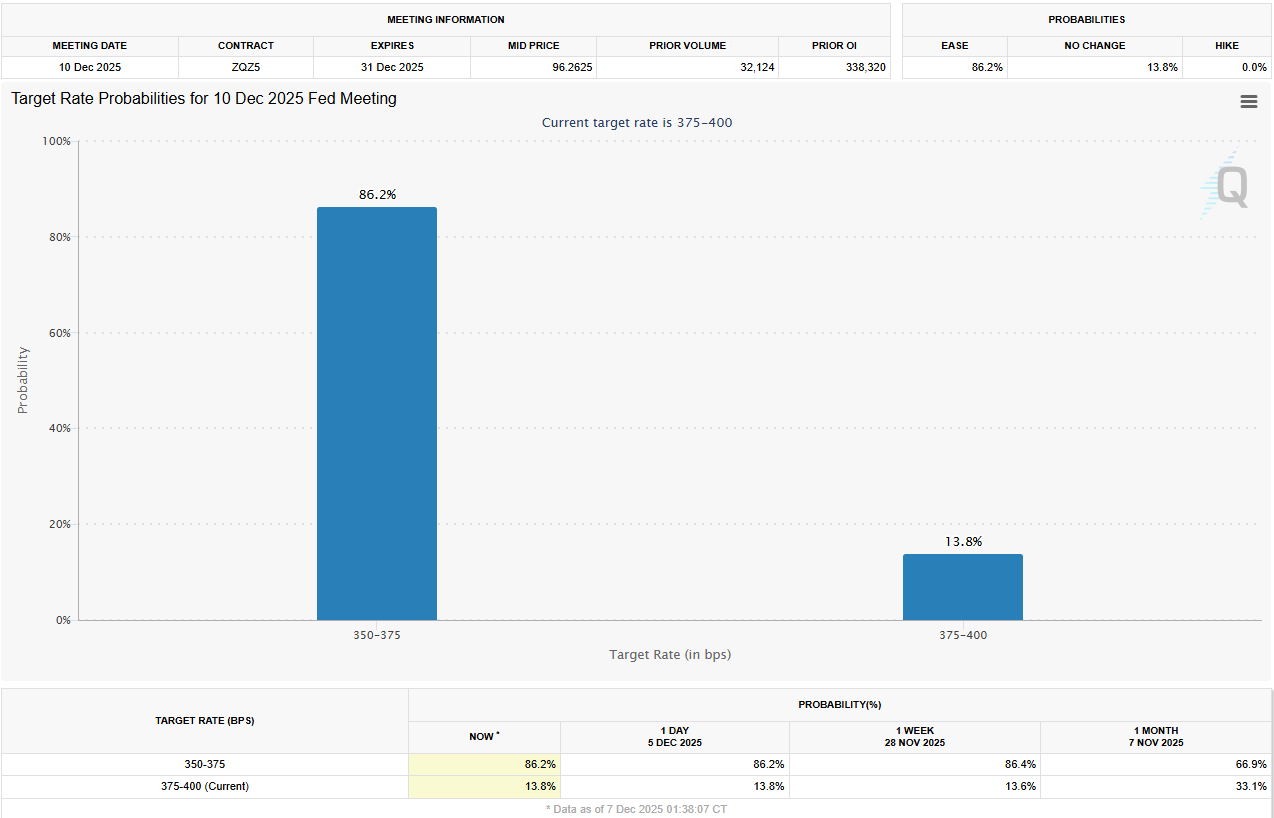

Вероятности снижения процентной ставки. Источник: CME FedWatch Tool

Вероятности снижения процентной ставки. Источник: CME FedWatch Tool

Однако стоит отметить важную деталь. Рост сосредоточен в узком кругу технологических мега-корпораций. Это искажает общую картину, скрывая слабость других секторов экономики.

Скрытое напряжение в экономике и рост банкротств

Высокие показатели фондовых индексов маскируют глубокий экономический стресс. Корпоративные банкротства приближаются к 15-летним максимумам из-за роста стоимости заимствований. Одновременно с этим увеличивается просрочка по кредитным картам, автокредитам и студенческим займам.

Сектор коммерческой недвижимости страдает от падения стоимости объектов и ужесточения условий рефинансирования. Эти проблемы не находят полного отражения в топовых индексах. Причина в том, что малый бизнес и уязвимые отрасли там представлены слабо. Связь между динамикой S&P 500 и реальным состоянием экономики становится все более призрачной.

Рынок акций сегодня отражает преимущественно силу крупных фирм. Компании с надежными балансами чувствуют себя уверенно. В то же время бизнес, зависящий от кредитования или дискреционных расходов потребителей, сталкивается с серьезными трудностями.

Такое расслоение усложняет задачу для ФРС. Основные индексы сигнализируют о мягких финансовых условиях. Однако фундаментальные данные говорят о жестком давлении на многие сферы экономики.

Критика регулятора и неопределенность руководства

Многие инвесторы ставят под сомнение эффективность текущего курса ФРС. Джеймс Торн охарактеризовал аппарат регулятора как раздутый и отстающий от реалий. Он призвал меньше полагаться на комментарии чиновников при анализе рынка.

Скотт Бессент также выступил с резкой критикой в недавней дискуссии.

«ФРС превращается в безусловный базовый доход для докторов экономических наук. Я не понимаю, чем они занимаются. Они никогда не бывают правы… Если бы авиадиспетчеры работали так же, никто бы не сел в самолет», — приводят пользователи слова Бессента.

Подобные высказывания отражают растущий скепсис в отношении способности центробанка прогнозировать экономические развороты. Критики утверждают, что политики реагируют с опозданием, лишь усиливая неопределенность.

Тем не менее консенсус-прогноз предполагает снижение ставки на 0,25% в эту среду.

Инфляционные риски на фоне кадровых перестановок

Потенциальная смена лидерства в ФРС добавляет волатильности прогнозам. Кевин Хассетт рассматривается как вероятный преемник Джерома Пауэлла. Хассетт известен своей склонностью к мягкой монетарной политике. Его назначение может повысить инфляционные ожидания.

Эта перспектива уже повлияла на долговой рынок. Доходность 10-летних казначейских облигаций выросла. Инвесторы опасаются, что смягчение политики новым руководством подстегнет рост цен. Рынки закладывают в цены не только ближайшие сокращения ставок, но и общий сдвиг риторики в сторону стимулирования.

Доходность 10-летних казначейских облигаций растет на фоне инфляционных ожиданий и спекуляций о смене руководства. Гэри Блэк

Доходность 10-летних казначейских облигаций растет на фоне инфляционных ожиданий и спекуляций о смене руководства. Гэри Блэк

Участники торгов ожидают два дополнительных снижения ставки на 25 базисных пунктов в 2026 году, вероятно, в марте и июне. Если Хассетт возглавит ФРС уже в феврале, влияние Пауэлла в оставшуюся часть срока будет минимальным.

Переходный период делает ориентиры политики менее ясными. Центробанк пытается балансировать между инфляцией выше целевого уровня и устойчивой экономикой в условиях жестких финансовых условий. Любая ошибка в тайминге может либо вновь разогнать цены, либо спровоцировать рецессию.

Чарли Билелло напоминает, что исторически «бычьи» рынки длятся в пять раз дольше «медвежьих». Это подчеркивает важность стратегии накопления капитала. Однако текущее ралли имеет свои риски. Концентрация прибыли в одном секторе и сомнения в компетентности ФРС ставят под вопрос устойчивость роста при смене монетарного курса.