Фейк о криптоипотеке в России: что стоит за слухами и почему это важно

В российском инфополе вновь всплыла тема криптоипотеки. Информация оказалась фейком, но сам факт её появления говорит о многом.

Почему эта тема так цепляет

Идея использовать криптоактивы как залог для получения традиционного фиата — не нова. Это классический мост между децентрализованными финансами и старым миром. В странах с развитым регулированием подобные схемы уже тестируются. Их привлекательность — в обходе бюрократии и скорости.

Российский контекст: между запретом и необходимостью

В России, где правовой статус криптовалют остаётся полупрозрачным, подобные слухи возникают на фоне запроса на альтернативные финансовые инструменты. Это реакция рынка на ограничения и поиск обходных путей в условиях, когда традиционные каналы могут быть перекрыты.

Что это значит для инвестора

Подобные фейки работают как стресс-тест для общественного восприятия. Они показывают, какие нарративы готово принять общество и куда может двинуться регулятор под давлением спроса. Для практика это сигнал: инфраструктурные сервисы, связывающие крипто и традиционные активы, будут востребованы — просто потому, что спрос рождает предложение, даже если для этого приходится немного «подрихтовать» законодательство.

В конечном счёте, история не о конкретном фейке, а о тренде. Финансовая система всегда находит лазейки — особенно когда традиционные банки ведут себя так, будто интернет ещё не изобрели.

О чем говорится в документе

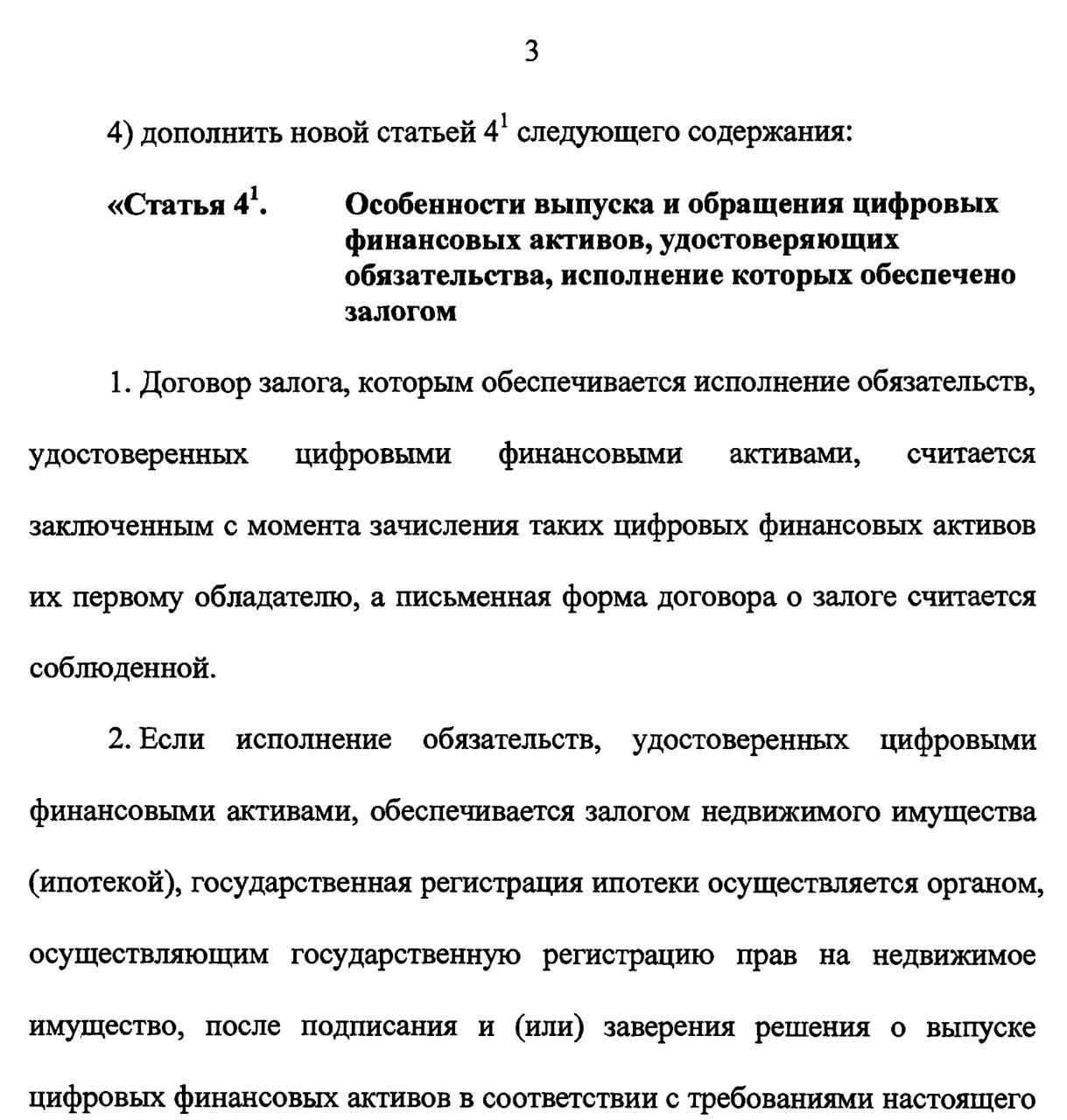

Документ, из-за которого возник фейк, представляет собой проект поправок к федеральному закону о цифровых финансовых активах. ЦФА — это цифровые права, которые выпускают российские операторы под контролем регулятора. Криптовалюты к ним не относятся.

В нем говорится, что цифровые финансовые активы могут обеспечиваться залогом (в том числе ипотекой), при этом договор залога считается заключенным автоматически при зачислении ЦФА, а регистрация ипотеки проводится после оформления решения о выпуске таких активов.

Выдержка из документа

Выдержка из документа

Именно вокруг этих поправок и возникла путаница. В тексте действительно упоминались и залог, и ипотека, что дало повод для неверных выводов.

Поправки содержали ключевые положения, которые касаются исключительно ЦФА. К ним относится механизм возникновения залога. Если обязательства оформлены в виде цифровых финансовых активов, то залог по таким обязательствам считается оформленным автоматически — в момент, когда актив зачисляют первому обладателю. Никаких отдельных договоров не требуется.

Эта норма описывает рабочий процесс внутри инфраструктуры ЦФА. Она не затрагивает криптовалюты и не создает новых инструментов для граждан.

Если исполнение обязательств, закрепленных в ЦФА, обеспечено залогом недвижимости, то ипотека проходит государственную регистрацию в стандартном порядке. Регистрация проводится после того, как оператор ЦФА подписал или заверил решение о выпуске актива.

Ипотека в тексте присутствует как вид обеспечения для цифрового финансового актива. Не как инструмент, который позволяет использовать криптовалюту в залоге.

Почему возник фейк

Комбинации слов цифровые активы и ипотека оказалось достаточно, чтобы в публичном поле их связали с криптовалютой. На самом деле документ описывал только технические правила для рынка ЦФА.

Поправки не предлагают механизм «криптоипотеки» и не меняют статус криптовалют в России. В тексте нет пунктов, которые указывают на возможность использовать криптовалюту в качестве залога под покупку недвижимости.

Хотите получить доступ к экспертным инсайдам? Подписывайтесь на наш телеграм-канал, получайте доступ торговым сигналам и новостям рынка, общайтесь с нашим аналитиком. Будьте на шаг впереди рынка каждый день!