341만원의 벽: 준비 없는 은퇴가 드리운 빈곤의 그림자, 디지털 자산은 해법이 될 수 있을까?

은퇴라는 이름의 재정적 충격파.

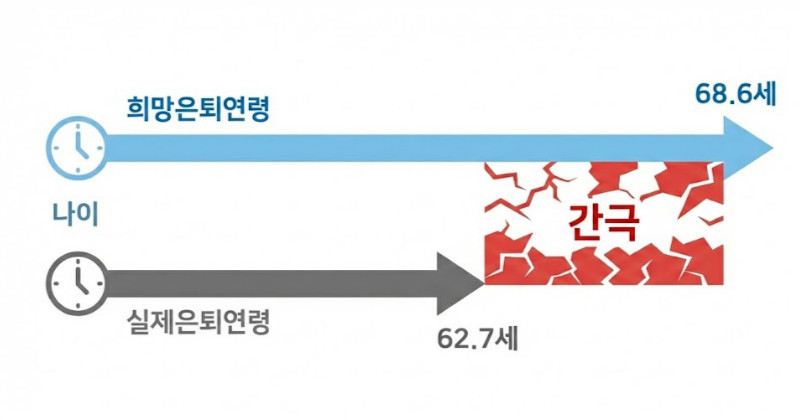

한국 사회에 은퇴 후 빈곤이라는 현실이 던지는 경고음이 점점 커지고 있다. 노후 준비 없이 맞닥뜨린 '341만원'이라는 구체적이고도 냉혹한 숫자는 단순한 통계가 아니다. 이는 전통적 저축과 연금 시스템만으로는 감당하기 어려워진 현 세대의 재정적 취약성을 적나라하게 보여준다.

전통 금융의 틈새

은행 이자는 바닥을 기고, 주식 시장은 변동성이 극심하다. 기존의 자산 운용 방식으로는 인플레이션을 따라잡기도, 예상치 못한 생애 사건에 대비하기도 점점 더 어려워지고 있다. 금융 당국(FSA)의 규제는 안전장치이자 동시에 혁신의 족쇄가 되곤 한다. '안정성'을 외치는 전통 금융계의 목소리 뒤로, 많은 이들의 노후 자금은 사실상 침체되고 있다.

새로운 패러다임의 등장

여기서 디지털 자산이 주목받는 이유가 있다. 단순한 투기 상품을 넘어, 블록체인 기술은 자산 소유와 운용의 방식을 근본부터 재설계할 잠재력을 품고 있다. 글로벌 금융 시스템에의 접근성을 확장하고, 중개자를 최소화하며, 전통적으로 유동성이 낮았던 자산에 대한 새로운 유동성 풀을 창출한다. 스테이킹이나 디파이(DeFi)와 같은 메커니즘은 소극적인 저축이 아닌 적극적인 자산 가치 창조 모델을 제시한다.

단, 환상은 없다

암호화폐 시장이 마법의 지팡이는 아니다. 변동성은 여전히 높고, 규제 환경은 진화 중이며, 기술 진입 장벽은 무시할 수 없다. 이는 기존 포트폴리오의 보완재이지, 전부를 대체할 만병통치약이 될 수 없다. 현명한 접근법은 핵심 원칙—분산화, 투명성, 글로벌 접근성—에 주목하고, 이를 개인의 장기 재정 건전성 계획에 통합하는 것이다.

341만원의 필요액은 경종이다. 이는 단순히 더 많은 돈을 모으라는 호소가 아니라, 돈을 다루는 방식을 다시 생각하라는 신호다. 미래의 노후 보장은 더 이상 과거의 방식을 고수하는 데 있지 않을지 모른다. 아직 익숙지 않은 길을 탐색하는 데 있을 수도 있다. 결국, 가장 위험한 투자는 변화하는 세상에 맞서 아무것도 변하지 않는 것이다.