미국 실업수당청구 급감…연준 금리인하 긴급성 낮아지다 - 강력한 노동시장이 연준의 발목을 잡다

미국 노동시장이 예상을 뛰어넘는 강세를 보이며, 연준의 금리 인하 시계가 또다시 흐려졌다.

실업수당 청구 급감, 무엇을 의미하는가

최근 발표된 데이터는 실업 수당 신규 청구 건수가 예상을 크게 하회하며 급감했다. 이는 노동시장이 여전히 뜨겁게 달아오르고 있음을 보여주는 결정적 신호다. 기업들은 인력을 계속 붙잡고 있으며, 대규모 정리해고의 그림자는 보이지 않는다. 경제학자들이 우려했던 '고용 둔화'는 당분간 찾아보기 어려울 전망이다.

연준의 딜레마: 인플레이션 vs. 강한 고용

이 데이터는 연준이 맞닥뜨린 딜레마를 극명하게 드러낸다. 물가 안정을 위해선 긴축 정책을 유지해야 하지만, 한편으로는 여전히 단단한 노동시장이 소비와 임금 상승 압력을 지속시킬 수 있다. 금리 인하의 '긴급성'은 순식간에 무너졌다. 시장은 이제 연준이 더 오랫동안 '더 높은 금리를 더 오래' 유지할 것이라는 점을 마지못해 받아들이고 있다. 금융가의 한 관계자는 "연준은 다시 한번 완벽한 데이터를 기다리라는 신호를 보냈다. 그런데 완벽한 데이터는 결코 오지 않는다"며 냉소를 보였다.

앞으로의 전망: 금리는 더 오래 머무를 것이다

결론은 간단하다. 경제가, 특히 고용 시장이 이렇게 버티는 한, 연준은 서둘러 금리 인하 칼을 꺼낼 이유가 없다. 시장의 기대는 냉각될 것이며, 자산 가격 재평가의 바람은 불어닥칠 것이다. 단기적인 고통은 있겠지만, 이것이 바로 중앙은행이 원하는 '금융 조건 완화'를 막는 가장 확실한 방법이다. 노동시장이 보내는 메시지는 분명하다: 아직은 때가 아니다.

해고 위험성, 이제 줄어들었나

전체적으로 이번 데이터는 해고가 여전히 제한적임을 나타냅니다. 기업들은 채용 감소와 높은 차입 비용에도 불구하고 계속해서 근로자를 유지하고 있습니다.

이러한 점은 미국 경제가 점진적으로 식으며, 경기침체로 빠지지 않고 있음을 시사합니다.

US jobless claims came in stronger than expected.

• Initial Claims: 199K vs 220K est

• Continuing Claims: 1.866M vs 1.923M prior

People are finding jobs faster, not slower.

That takes pressure off the Fed to rush into cuts.

Higher-for-longer stays on the table, at least for…

이로 인해 이번 보고서는 빠른 통화 완화 가능성을 약화시킵니다. 노동시장이 뚜렷한 압박을 보이지 않으면서, 연준이 신속하게 대응해야 할 압력도 줄었습니다. 특히 인플레이션이 여전히 목표치보다 높기 때문입니다.

이러한 흐름은 FOMC 12월 회의록과 밀접하게 맞닿아 있습니다. 정책입안자들은 노동시장 상황이 다소 완화됐음을 인정했으나, 실질적으로 일자리 감소가 크게 가속되지 않았다고 강조했습니다.

여러 위원들은 “향후 일정 기간 목표금리 범위를 유지하는 것이 적절하다”고 주장했습니다.

아울러 인플레이션이 여전히 핵심 제약 요인임을 보여줍니다. 신규 실업수당청구건수의 낮은 수준은 임금 안정세가 이어지고 있음을 시사합니다. 특히 서비스 부문에서 이는 연준의 2% 인플레이션 목표 달성을 늦출 수 있습니다.

회의록에는 인플레이션이 “”고 명시되어 있고, 이는 신중한 입장을 재확인합니다.

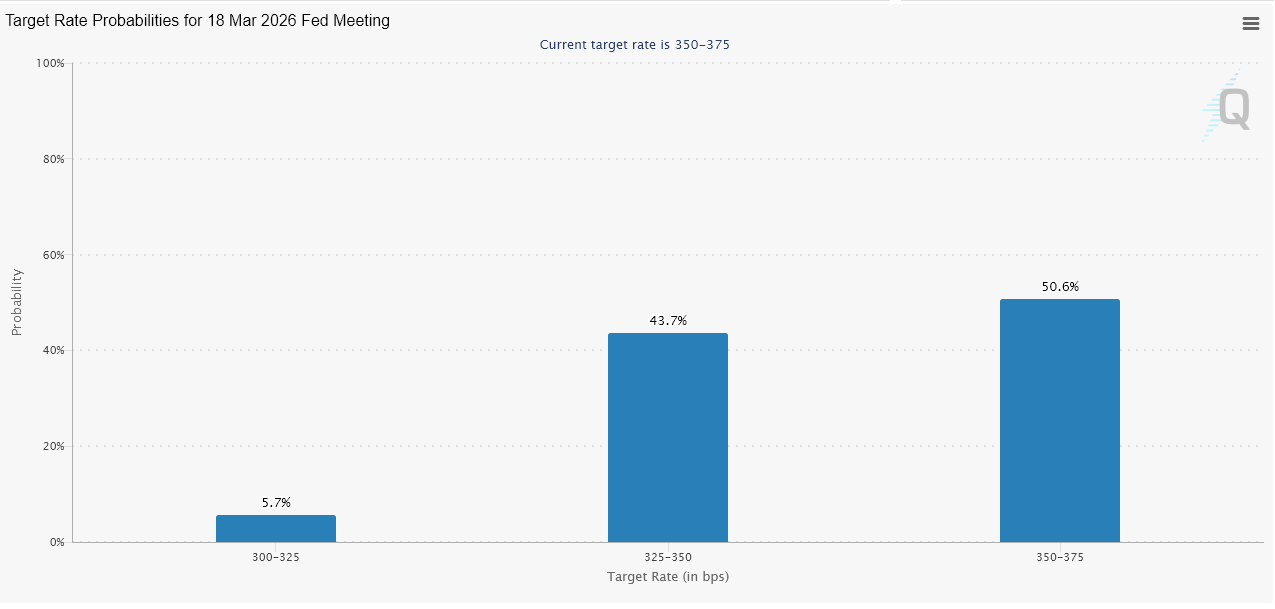

이와 같이, 이번 데이터는 2026년 초 금리 인하 가능성을 낮추게 됩니다. 시장은 이미 1월의 인하 가능성을 배제한 바 있으며, 최근 노동시장 지표로 볼 때 3월 인하 또한 인플레이션이 추가로 진정되지 않는 한 자동적으로 이루어지지 않을 전망입니다.

연준은 성급한 완화 사이클보다는 기다리는 쪽에 더 무게를 두는 모습입니다.

암호화폐 시장에서는 이러한 환경이 부담이 됩니다. 비트코인은 최근 몇 주간 모멘텀 회복에 어려움을 겪고 있습니다. 이는 높은 금리 지속이 실질 수익률을 높이고 유동성도 제한적으로 만드는 영향입니다.

견조한 노동시장은 통화정책 완화 속도에 대한 주요 논리를 약화시킵니다.

앞으로 암호화폐의 단기 방향성은 거시 지표에 연동될 수 있습니다. 노동시장 여건이 악화되거나, 인플레이션이 더 확연히 낮아지지 않는 이상, 연준은 1분기 내내 움직이지 않을 것으로 전망됩니다.

이러한 기조는 2026년 초 위험자산에 대한 부담을 이어갈 수 있습니다.

BeinCrypto Korea에서 가장 먼저% %POSTLINK%%