BC카드, 외국인 스테이블코인 결제 테스트 완료…국내 결제 가능해진다

스테이블코인 결제가 국내에서 본격화된다. BC카드가 외국인 대상 스테이블코인 결제 테스트를 완료했다. 이는 국내 결제 인프라에 암호화폐를 통합하는 중요한 진전이다.

기존 결제 시스템의 한계를 뛰어넘다

전통적인 결제망은 국경과 통화 제약을 가지고 있다. 스테이블코인은 이를 우회한다. 가치가 안정된 디지털 자산으로, 실시간 국제 결제를 가능하게 한다. BC카드의 이번 움직임은 국내 금융사 중 선제적인 조치다.

실용성과 규제의 균형

테스트 완료는 기술적 실현 가능성을 입증한다. 그러나 본격적인 상용화까지는 여전히 과제가 남아있다. 국내 금융당국(FSA 등)의 규제 프레임워크와의 조화가 핵심이다. 안정성과 보안을 담보해야만 대중의 신뢰를 얻을 수 있다.

디지털 자산의 일상화를 향한 발걸음

이번 테스트는 암호화폐가 투자 상품을 넘어 실생활 결제 수단으로 자리매김할 수 있는 가능성을 보여준다. 해외 방문객에게 편의를 제공하는 동시에, 국내 블록체인 생태계의 활성화에도 기여할 전망이다. 결국, 가장 보수적으로 보였던 전통 금융 기관들도 결국 기술의 흐름 앞에서는 '적응'을 선택한다는 점이 아이러니하다.

— CoinMarkETCap (@CoinMarketCap) December 23, 2025

기존 카드 인프라 위에 올라탄 스테이블코인 결제

BC카드는 전체 국내 카드 결제의 약 20% 이상을 처리하는 핵심 인프라 사업자다. 이번 프로젝트의 가장 큰 특징은 “새로운 장비가 필요 없었다”는 점이다. 가맹점은 기존 카드 단말기를 그대로 사용했고, 정산 역시 원화로 이뤄졌다. 가격 변동성에 대한 부담은 가맹점이 아닌 시스템 바깥으로 밀어냈다.

이번 테스트 사업에는 블록체인 금융 기업 웨이브릿지, 해외 디지털 월렛사 아론그룹, 해외송금 핀테크 기업 글로벌머니익스프레스가 참여했다. 각 주체는 블록체인 기술, 지갑 인프라, 국경 간 송금이라는 서로 다른 퍼즐 조각을 맞췄다. 그 결과 스테이블코인은 카드 승인·정산이라는 전통 금융의 레일 위를 자연스럽게 달릴 수 있었다.

이 구조는 스테이블코인 전망을 현실 쪽으로 끌어당긴다. 디지털 자산이 기존 금융을 대체하지 않고, 흡수되듯 연결될 수 있음을 증명했기 때문이다.

외국인 관광객에게 열린 새로운 결제 선택지

외국인 입장에서 이번 모델은 환전의 번거로움을 크게 줄인다. 환율 변동 리스크를 낮추고, 해외 카드 수수료 부담도 줄일 수 있다. 결제 속도 역시 기존 카드 결제와 다르지 않다. “암호화폐로 결제한다”는 인식보다, “편한 결제 수단 하나가 더 생겼다”는 체감에 가깝다.

이번 테스트가 외국인으로 제한된 이유는 국내 규제 환경 때문이다. 현재 한국에서는 일부 가상자산 기반 결제 서비스가 내국인을 대상으로 제한을 받는다. BC카드는 이를 우회하지 않았다. 대신 제도 안에서 가능한 영역부터 차분히 검증했다. 이 점이 시장의 신뢰를 얻는다.

리플 스테이블코인이란? | 2025년 스테이블코인 리플(RLUSD) 구매방법

규제 논의 속에서 드러난 스테이블코인의 현실적 위치

이번 테스트는 스테이블코인 규제를 둘러싼 논의 한가운데에서 진행됐다. 한국은행은 은행 중심의 스테이블코인 발행 구조를 주장하고 있고, 금융위원회는 보다 유연한 규제 틀을 검토 중이다.

BC카드는 규제 명확화 이전부터 내부 전담 조직을 꾸렸다. 자금세탁방지(AML), 테러자금조달방지(CTF) 같은 리스크 관리 체계를 점검하며, 제도 변화에 즉각 대응할 수 있는 준비를 진행 중이다. 단기 실험이 아니라, 상용화를 염두에 둔 사전 작업이라는 의미다.

이 과정은 스테이블코인 뜻을 다시 정의한다. 단순한 ‘가격이 안정된 코인’이 아니라, 규제와 인프라 속에서 작동 가능한 디지털 결제 수단으로 자리매김하고 있다.

비트코인·솔라나·이더리움이 함께 작동한다면? 레이어-3 해법을 제시하다

스테이블코인 전망, 실험에서 구조로

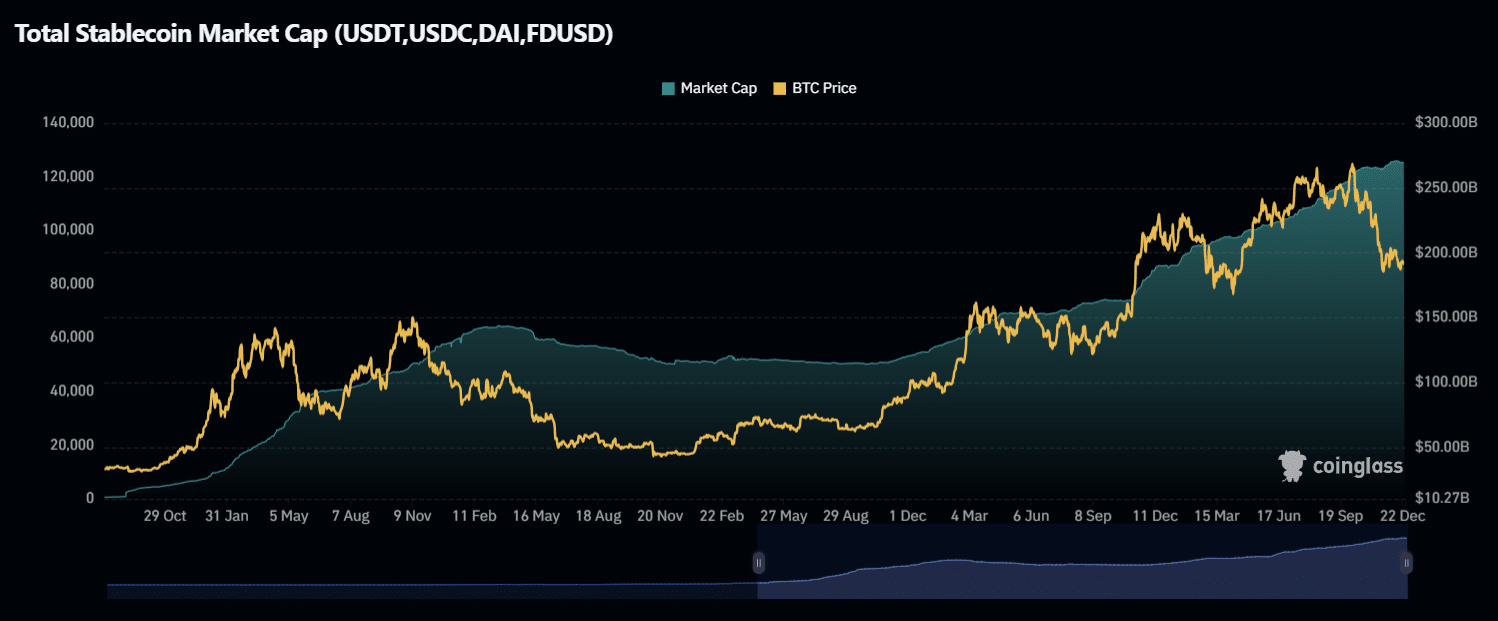

스테이블코인 시장의 성장은 더 이상 개별 프로젝트나 이벤트 차원의 이야기가 아니다. 전체 시장 규모 자체가 구조적으로 확대되고 있다. 실제로 주요 스테이블코인(USDT, USDC, DAI 등)의 총 시가총액은 비트코인 가격 변동과 무관하게 중장기 우상향 흐름을 유지하고 있다. 이는 스테이블코인이 ‘투자 대기 자금’이자 ‘결제·정산용 유동성 풀’로 기능하고 있음을 보여준다.

BC카드의 이번 사례가 보여준 핵심은 명확하다. 스테이블코인은 새로운 결제 문화를 파괴적으로 만들지 않는다. 대신 이미 존재하는 금융 구조 안으로 스며든다. 이는 대중 확산에 훨씬 유리한 경로다. 국경 간 결제, 관광 소비, 소액 결제 같은 영역에서 스테이블코인은 실질적인 효율을 제공한다. 특히 국제 규칙이 정비되고, 국내 제도가 정리될 경우 상용화 속도는 더 빨라질 수 있다. BC카드가 이번 테스트를 “끝이 아닌 출발”이라고 표현한 이유도 여기에 있다. 스테이블코인 전망은 이제 가격이 아니라 구조에서 읽힌다. ‘누가 발행하는가’ 보다, ‘어디에서 어떻게 쓰이는가’가 더 중요해지는 국면이다. 스테이블코인에 대한 더 자세한 정보는 아래 심층 리포트를 통해 확인할 수 있다.

[리플 전망] 급격한 가격 변동 속 리플 CEO “XRP 가격 조작 불가능” 반박

스테이블코인이란 무엇인가?핵심 요약

- 스테이블코인은 기존 카드 결제 인프라와 결합해 실제 오프라인 결제에서 작동함을 입증했다.

- BC카드의 테스트 사례는 스테이블코인 뜻을 ‘결제 가능한 디지털 현금’으로 확장시켰다.

- 가맹점은 원화 정산을 유지해 가격 변동성 리스크를 부담하지 않았다.

- 외국인 관광객 대상 결제는 환전 비용과 결제 불편을 동시에 줄였다.

- 규제 논의 속에서도 스테이블코인 전망은 점점 현실적인 방향으로 이동하고 있다.