UBS、テスラ目標株価を235ドルに引き上げも「ロボタクシー期待は過大評価」と警告

UBSは、テスラ(TSLA)の目標株価を190ドルから235ドルに引き上げた。同社がテキサス州オースティンで初のロボタクシーパイロット事業を開始したことを受けたものだ。ただし、同銀行は「売り」評価を維持し、現在の株価は自律走行技術や将来技術への投資家の高い期待を既に反映していると指摘。UBSは、テスラが技術を実現し、規制当局の承認を得て量産化に成功すれば、ロボタクシー市場は長期的に大きな成長機会になると見ている。

確信を持った投資はここから始まる:

- TipRanksの新KPIデータで企業の業績を簡単に分析し、スマートな投資判断を

- TipRanksのSmart Valueニュースレターで割安で市場に強い銘柄をメール配信

巨大市場にもかかわらず慎重な姿勢

UBSは、2040年までに230万台のロボタクシーが普及し、年間約2000億ドルの収益を生むと試算。ロボタクシー事業単体の評価額は1株あたり99ドルと算定し、これを新たなテスラ評価モデルに組み込んだ。それでも同銀行は慎重姿勢で、ロボタクシーやヒューマノイドロボットの上振れ要因を考慮しても、株価は適正水準にあるとみている。

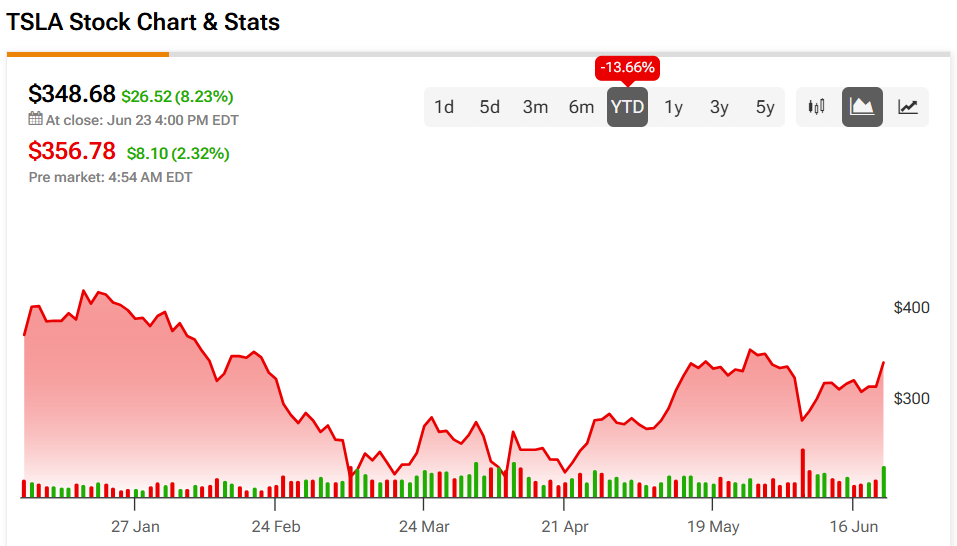

イーロン・マスク氏は自律技術とロボティクスをテスラの将来の成長ドライバーと位置付けている。UBSもこれに同意するが、実行リスクが大きいと指摘。また、テスラの現在の時価総額1.14兆ドル、PER181倍という評価は、こうした成長の多くを既に織り込み済みだとしている。

投資家心理がテスラのAIや自律技術への賭けに傾く中、UBSはより控えめな見方を示している。同銀行は、これらの事業の潜在力を完全に実現するまでに必要な基礎的要因、規制上のハードル、時間などを精査している。

要するに、UBSは長期的な可能性は認めるものの、現在の株価を正当化するほどではないと判断。テスラが自律技術分野で注目を集める動きを見せる中でも、投資家には現実的な視点を保つよう促している。

テスラ株は買い、売り、それとも保有か?

アナリスト35人の評価に基づくテスラ株のコンセンサス・レーティングは「中立」。平均目標株価は287ドルで、17.69%の下落余地を示唆している。

翻訳者:Str1k3r