ガーダント・ヘルス(GH)株が30%急騰した理由

精密腫瘍学企業のガーダント・ヘルス(GH)株が、堅調な第3四半期決算を発表し、通期の売上高予想を上方修正したことを受けて本日30%急騰した。この上昇は、同社のがんスクリーニング事業とバイオファーマ事業、および収益化への道筋に対する投資家の楽観視の高まりを反映している。

売上高39%増加

ガーダント・ヘルスは第3四半期に堅調な業績を発表し、売上高は前年同期比39%増の2億6520万ドルとなった。セグメント別では、オンコロジー事業の売上高が31%増の1億8440万ドルとなり、検査件数40%増に牽引された。一方、シールドスクリーニング事業の売上高は2410万ドルで、早期がん検出への需要拡大を示した。

重要なのは、同社が中核事業で予定より1四半期早く正のフリーキャッシュフローを達成した点である。

最終損益については、1株当たり純損失が0.74ドルとなり、アナリスト予想の損失0.79ドルを上回った。

業績予想の上方修正が楽観材料に

ガーダント・ヘルスは通期の売上高予想を、従来の9億1500万ドル~9億2500万ドルから9億6500万ドル~9億7000万ドルに引き上げた。新たな予想は年間約31%の成長に相当する。

この楽観的な見通しは、オンコロジー、スクリーニング、バイオファーマの各事業における持続的な強さを示している。

UBSアナリストがストリート最高値となる新たな目標株価を設定

このニュースを受けて、UBSアナリストのダン・レオナード氏はガーダント・ヘルスの目標株価を80ドルから110ドル(上昇余地19.4%)に引き上げ、買い評価を維持した。同トップアナリストは、さらに堅調な四半期を経て、同社には今後いくつかの成長ドライバーがあると見ている。

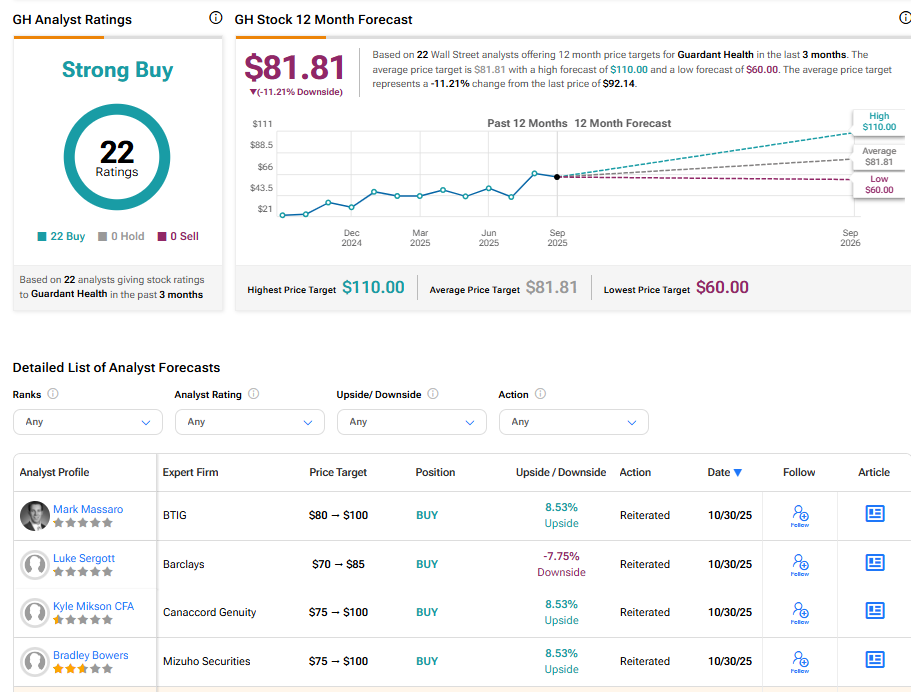

GH株は良い買い場か?

現在、ウォールストリートは過去3か月間に付与された22件の満場一致の買い評価に基づき、GH株に対してストロングバイのコンセンサス評価を付けている。ガーダント・ヘルス株の平均目標株価81.81ドルは、現在の水準から11.21%の下落リスクを示唆している。

翻訳者: Str1k3r