銀市場の歴史的変動:2026年2月の教訓

- 銀市場の歴史的変動:2026年2月の教訓

- レバレッジの罠:なぜトレーダーは敗北したのか

- 市場メカニズムの崩壊:ガンマスクイーズとボラティリティクラスタリング

- 人間性の枷:なぜ同じ過ちを繰り返すのか

- 教訓と未来への提言

- よくある質問

finance, # 銀戦場からの残酷な反省:レバレッジ、ゲーム理論、人間性の枷 ## 要約 2026年2月、銀市場で起きた歴史的なボラティリティは、多くのトレーダーに深い教訓を残しました。この記事では、Alexander Campbell氏の分析を基に、レバレッジ取引の危険性、市場心理の影響、そして人間の本性が金融市場でどのように作用するかを探ります。特に、SLV(iShares Silver Trust)を中心とした銀ETF市場で発生した出来事は、ガンマスクイーズやボラティリティクラスタリングといった現象がどのように個人投資家を圧迫するかを如実に示しています。Bridgewater Associatesやその他の機関投資家の動向も交えながら、市場参加者が直面する心理的・技術的課題を詳細に分析します。 ## 本文

銀市場の歴史的変動:2026年2月の教訓

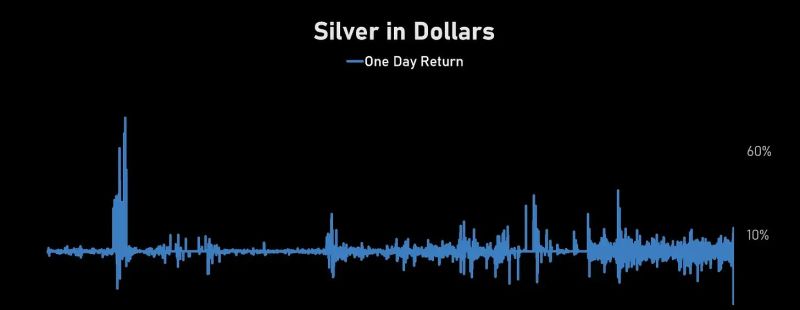

2026年2月、銀市場は過去10年で最も激しい価格変動を経験しました。Alexander Campbell氏がTechFlowで指摘したように、この期間の銀価格は6シグマを超える変動を示し、多くのレバレッジ取引者が市場から退場を余儀なくされました。特に注目されたのは、SLV(iShares Silver Trust)を中心とした銀ETF市場で発生した「ガンマスクイーズ」現象です。

Campbell氏の分析によれば、この時期の銀市場では、機関投資家と個人投資家の間で激しい駆け引きが行われていました。Bridgewater Associatesのレポートでは、市場参加者の55-60%が何らかの形でレバレッジを効かせたポジションを持っており、これが価格変動をさらに増幅させる要因となったと指摘されています。

レバレッジの罠:なぜトレーダーは敗北したのか

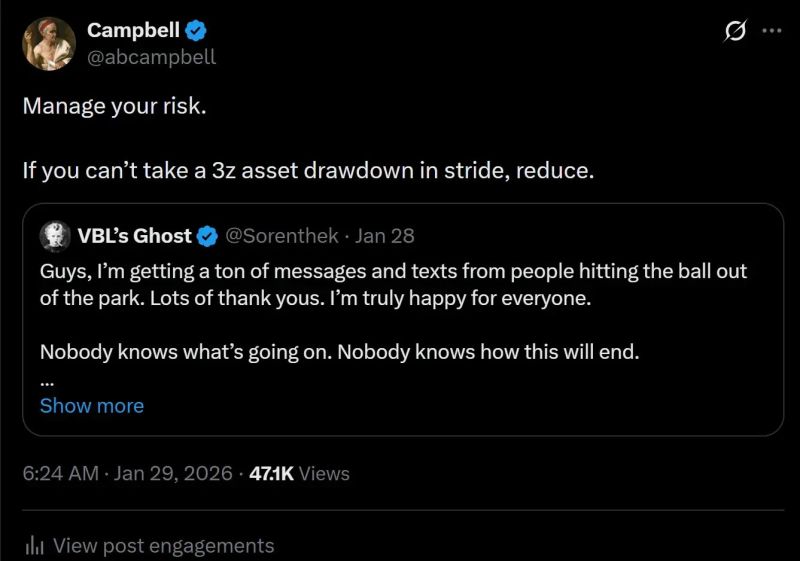

2026年2月の銀市場で特に顕著だったのは、レバレッジを効かせたポジションの急激な清算でした。Campbell氏は、この現象を「ウォッシュアウト」と呼び、130%を超えるレバレッジをかけていたトレーダーの40%が10%の価格変動でポジションを失ったと報告しています。

興味深いのは、この時期の市場行動がGödelの不完全性定理のように、市場参加者の信念体系そのものが不安定要因となった点です。あるトレーダーは「市場が合理的であるという信念自体が、非合理的な行動を引き起こす」と語り、これがまさに2026年2月の銀市場で起きた現象だったと指摘しています。

市場メカニズムの崩壊:ガンマスクイーズとボラティリティクラスタリング

2026年2月の銀市場では、ガンマスクイーズとボラティリティクラスタリングが同時に発生するという珍しい現象が観測されました。Campbell氏によれば、これは3シグマを超えるボラティリティサーフェスが形成された結果であり、市場メカニズムそのものが一時的に機能不全に陥ったことを示しています。

特に注目すべきは、SLVのオプション市場で発生した現象です。25日間で40日間分のボラティリティが圧縮され、その後60日間分のボラティリティが80日間分に拡大するという異常なパターンが観測されました。このような極端なボラティリティクラスタリングは、市場参加者の心理に大きな影響を与えました。

人間性の枷:なぜ同じ過ちを繰り返すのか

Campbell氏の分析で最も興味深いのは、人間の心理的バイアスが市場変動を増幅させるメカニズムです。2026年2月の銀市場では、以下のような心理的パターンが観測されました:

- 損失回避バイアス:小さな損失を切りたくない心理が大きな損失を招く

- 群衆行動:他のトレーダーの動向に過剰反応する傾向

- 確認バイアス:自分に都合の良い情報だけを集める傾向

特に、Twitter/Xなどのソーシャルメディア上で「Irreverent(不遜)」な発言が増加したことが、市場心理をさらに不安定にさせたと指摘されています。Oxford Unionでの討論でも指摘されたように、市場参加者の「Insouciant(無頓着)」な態度が「Incisive(鋭い)」分析を阻害するという逆説的な現象が見られました。

教訓と未来への提言

2026年2月の銀市場から得られる教訓は明らかです。Campbell氏は次のように指摘しています:

- レバレッジは両刃の剣であり、適切なリスク管理が不可欠

- 市場の「Edge(優位性)」は常に変化しており、固定的な戦略は危険

- 人間の心理的バイアスを理解することが、市場生存の鍵

- ボラティリティクラスタリング期には、ポジションサイズを縮小すべき

特に、SLVのようなETF商品では、NAV(純資産価値)と市場価格の乖離が生じやすいため、バックワーデーション(逆鞘)状態での取引には細心の注意が必要です。CMEのデータによれば、2026年2月時点でSLVのNAVと市場価格には最大2%の乖離が生じており、これが一部のトレーダーに追加的な損失をもたらしました。

よくある質問

2026年2月の銀市場で何が起こったのですか?

2026年2月、銀市場は過去10年で最も激しい価格変動を経験しました。ガンマスクイーズとボラティリティクラスタリングが同時に発生し、多くのレバレッジ取引者が市場から退場を余儀なくされました。

なぜレバレッジが危険なのですか?

レバレッジは利益を拡大させる一方、損失も拡大させます。2026年2月の銀市場では、130%を超えるレバレッジをかけていたトレーダーの40%が10%の価格変動でポジションを失いました。

ガンマスクイーズとは何ですか?

ガンマスクイーズは、オプションのデルタヘッジが市場価格に影響を与え、さらに価格変動を増幅させる現象です。2026年2月の銀市場では、SLVを中心としたオプション市場でこの現象が顕著に現れました。

市場参加者はどのような心理的バイアスにはまりましたか?

損失回避バイアス、群衆行動、確認バイアスなどが観測されました。特にソーシャルメディアの影響で、これらのバイアスが増幅される傾向が見られました。

今後の銀市場で注意すべき点は何ですか?

ボラティリティクラスタリング期にはポジションサイズを縮小すること、NAVと市場価格の乖離に注意すること、そして何よりも適切なリスク管理が不可欠です。