米国株式市場が下落した理由:2026年、伝統的金融の弱点が露呈

米国株式市場が急落。伝統的金融システムの脆弱性が、再び表面化した。

中央集権型のジレンマ

FRBの利上げサイクル、企業収益の下方修正、地政学的緊張——いつもの「犯人」が並ぶ。しかし根本的な問題は、24時間365日休まないグローバル経済において、市場が営業時間と地理的境界に縛られていることだ。機関投資家が一斉に出口を探す時、流動性は蒸発する。まるでデジタル時代に、手動の電信送金を使っているようなものだ。

分散化という対抗策

ここで仮想通貨の本質的強さが際立つ。ビットコインは深夜でも取引可能だ。イーサリアムのDeFiプロトコルは、市場が閉まった後も清算を続ける。伝統的市場が「システムメンテナンス」と称して停止する間、ブロックチェーンは次のブロックを生成し続ける——これは技術的優位性ではなく、根本的な設計思想の差だ。

金融の未来はオンチェーンへ

今回の下落は単なる景気循環の一コマではない。中央集権型リスク管理の限界を示す警告だ。スマートコントラクトが取引執行を自動化し、予測不可能な人間の感情を排除する世界では、こうした急落の力学そのものが変容する。伝統的金融アナリストは「底値探り」を続けるだろう——チャートを凝視しながら、自分たちの業界が真に解決すべき問題は、実はテクノロジーにあることに気づかずに。

結局のところ、ウォール街が「リスク管理」と呼ぶものの多くは、単に自分たちが制御できないシステムの欠陥に対する後付けの言い訳に過ぎない。仮想通貨が提供するのは逃避先ではない——根本から異なる設計図だ。

米国株式市場の主要ニュース:

• :ニューヨーク連銀の調査によれば、2月は+7.1で地域的には緩やかな拡大。1月の+7.7よりわずかに下回るが、市場予想は上回る。この米国製造業活動の先行指標は、景気減速への懸念に安心感を与える内容。

• :1月のヘッドラインインフレ率は前年比2.3%(前回2.4%)へと鈍化。ガソリン価格の低下が主因。弱めの数値がデフレ圧力の物語を補強し、米国でも同様の傾向となる可能性があり、利下げ観測をサポート。

• :本日ジュネーブでの協議では、核問題や緊張緩和が主要議題。進展があれば、原油市場やエネルギー・世界貿易セクターのボラティリティ抑制に寄与する見通し。

S&P500、AI懸念で重要水準を試す

ウォール街は依然として慎重な姿勢を維持している。2026年2月17日、米株市場はまちまちな展開だが、「SaaSpocalypse」懸念が根強く全体として弱含み。S&P500は安く寄り付き、いったん100日EMAを割り込んだがすぐに回復。

指数は6,834~6,841で落ち着き、2月13日高値から日中で0.65%下落。

動きは小幅な回復を示唆するが、2月13日(金)の高値を上回るかが本格的な反発のカギ。

BREAKING: In a massive reversal, the S&P 500 erases all losses on the day and turns green.

The S&P 500 just added +$600 billion in 30 minutes. Pic.twitter.com/L9QCCTxRFn

この展開は2025年11月下旬の状況と似ている。11月28日、指数は100日EMAを割り込んだが、翌日すぐに回復し、大幅な反発へ。S&P500は11月下旬から1月下旬にかけて約7.38%上昇。

それ以降、100日EMAは強いサポートとして機能。現在の重要なサポートはこのゾーン、6,819前後に位置。終値がこれを下回れば、6,762や6,705までの下落圧力強まる。6,889(週末高値)を明確に突破すれば、節目の7000台が視野。

ただし、スタグフレーション的な懸念(インフレ高止まりや成長減速)やAIによる混乱への懸念から、上値追いの動きは限定的。

ナスダック総合はより大きく下落し、ITセクターの重しを浮き彫りに。S&P500時価総額に占めるITの構成比33%が指数への影響を拡大。

恐怖指数(VIX)は1.08%低下し20.97(序盤の高水準から下落)。ボラティリティの低下示唆だが、ここ数か月の最安値と比べると依然高く、市場の慎重姿勢を反映。

米10年債利回りは4.05%(本日はやや下落、約2.5か月ぶり安値付近)。

安全資産志向とインフレ期待の鈍化を反映。債券に追い風だが、利下げ予想の後ずれから成長株や仮想通貨には重し。

資金循環に注目、防御株が上昇テックは軟調

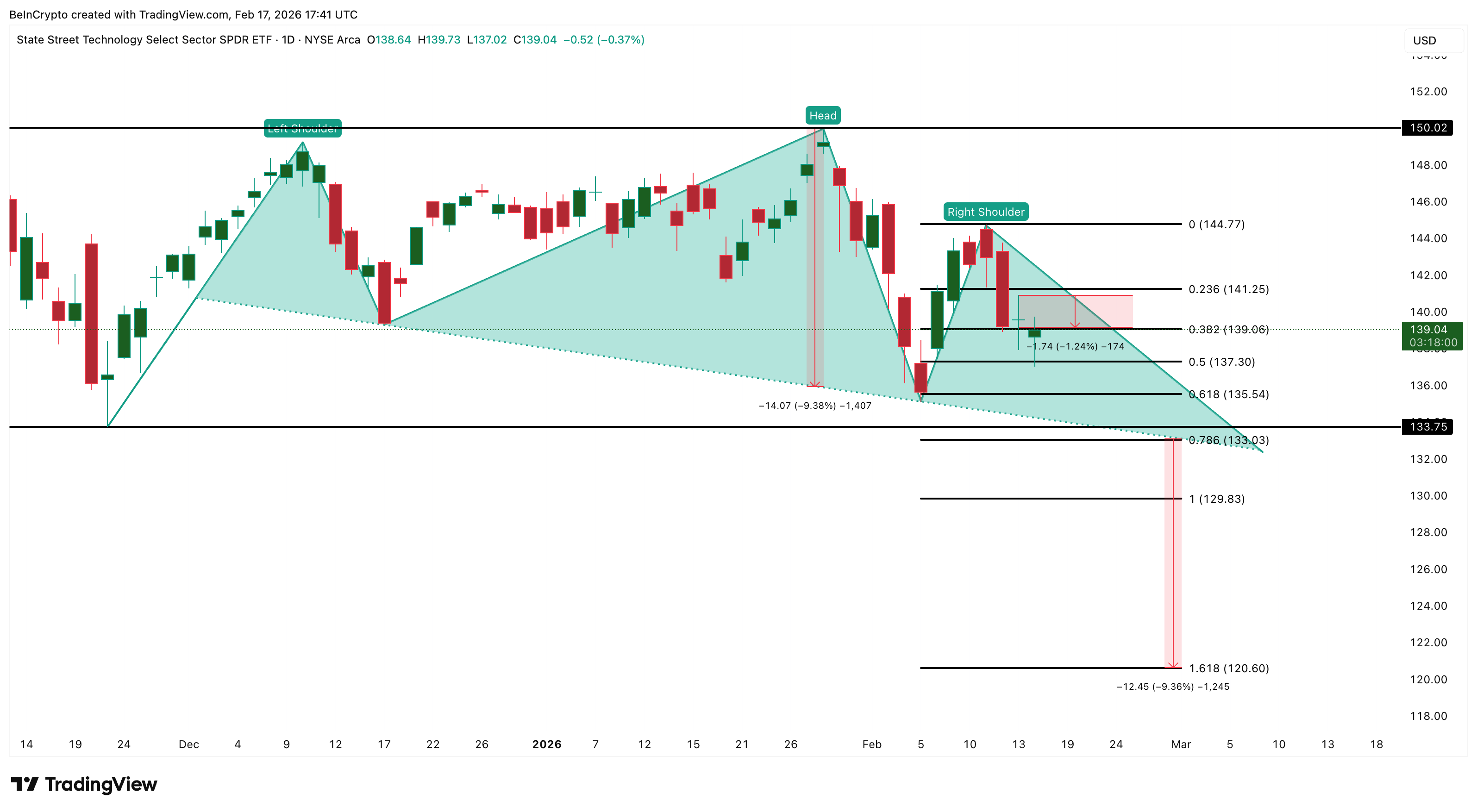

2026年2月17日の米国株式市場は、明確なセクターローテーションを示している。テクノロジー(XLK)が最も大きく出遅れており、2月13日の高値から約1.24%下落(本日も-0.37%で推移中)。

XLKは、State Street Global Advisorsが運用するテクノロジー・セレクト・セクターSPDRファンドである。S&P500指数をGICSの11セクターごとに分割し、狙いを定めた投資ができる代表的セクターETFの一つ。

Nvidia、MiCROsoft、Appleなどの主要ハイテク株や、ソフトウェア・半導体企業を追跡する。このため、XLKは成長へのセンチメントや生成AIなどの動向に敏感である。

XLKのチャートにはヘッドアンドショルダーズ型という弱気のパターンが現れつつある。ネックラインは133付近で安定している。ここを明確に下抜けると、パターンが確定し、ヘッドからネックラインまでの値幅をもとに10%の下落(129、さらにはマーケット全体やAI懸念が悪化すれば120まで)となる可能性がある。

公益(XLU)は金曜日に2.5%上昇して以降、相対的な強さを継続。本日は市場全体と同様0.40%下落しているが、週間ベースでは引き続き最も強いセクター。

成長・ハイテクからディフェンシブやバリューへの資金の流れにより、S&P500が堅調に推移する一方で下落する場面もある。XLKは指数の33%を占めるため、その弱さが他の上昇を上回ってしまう。

弱気パターンは、141〜144を回復すれば無効となる。さらに150を上抜ければ、このリスクは完全に払拭される。

シノプシス株4.4%下落 AI懸念でソフト株に売り

Synopsys(SNPS)は米国株市場の代表的な出遅れ銘柄。本稿執筆時点で4.43%安となり、約419で取引中。

SNPSはEDAソフトウェアおよび半導体IPのリーディング企業の一つであり、ソフトウェアインフラ分野と密接な関係にある。そのため、AIが半導体設計プロセスに変革をもたらすとの懸念が続く中、影響を受けやすい。

XLK内でのSNPSの組入れ比率は0.72%と控えめ。ETF全体への影響は限定的だが、ソフトウェア不振の代表格(たとえばORCL -3.85%、CRWD -5.12%、FTNT -4.11%)として機能する。

SNPSの日足チャートは、1月12日から始まった24%の下落後、2月4日の反発と揉み合いによってベアフラッグ(弱気旗型)の中で推移している。本日はブレイクアウトを試みたが、買い手が下支えしている。

416を明確に下抜ければパターン発動となり、現在値から20%超下落し322までの下値が想定される。途中の節目は402と371。

弱気シナリオは451を回復すれば無効となる。これはソフトウェアや成長株からディフェンシブ株へのローテーションを強め、ナスダックに対する相対的な圧力を増す構図。