マイクロストラテジー、永久優先株を追加発行へ ― MSTR株価へのインパクトを徹底分析

マイクロストラテジーが永久優先株の追加発行に踏み切る。この動きは単なる資金調達を超えた、企業戦略の大胆なシフトを示唆している。

永久優先株とは何か?

償還期限のない特別株式で、通常の株式とは異なる議決権と配当構造を持つ。企業にとっては長期安定資金の確保手段となり、投資家にとっては予測可能なインカムストリームを提供する。

MSTRへの波及効果

追加発行はバランスシートの強化につながるが、既存株主の持分希薄化リスクも伴う。市場はこの資金が同社のビットコイン大量保有戦略にどう活用されるか、あるいは新規事業投資に向けられるかに注目している。

機関投資家の反応

優先株発行は従来型の機関投資家を惹きつける可能性がある。彼らはボラティリティの高い普通株を避けつつ、仮想通貨エクスポージャーを得られるからだ。いわば、伝統金融の体裁を保ったまま暗号革命に参加する裏口だ。

暗号市場への含意

マイクロストラテジーの動きは、上場企業が仮想通貨戦略を実行するための資金調達方法が多様化している証左。優先株発行という古典的手法が、最も革新的な資産クラスへの投資を支えるという逆説。

将来のシナリオ

成功すれば、他の企業が同様の手法を模倣する可能性が高い。失敗すれば、暗号関連企業の資本調達環境が一時的に悪化するリスクもある。いずれにせよ、伝統金融と仮想通貨の融合が新たな段階に入ったことは間違いない。

結局のところ、これはウォール街が好む複雑な金融商品を通じて、サトシ・ナカモトのビジョンに資金を流し込む巧妙な仕組みなのかもしれない。金融イノベーションの歴史は常に、規制の隙間を縫うこととリスクの再包装から生まれてきたのだから。

優先株が主要な資金調達手段となる可能性とCEO

Strategyのフォン・リーCEOは、最近のブルームバーグのインタビューでビットコインの価格変動について言及した。同氏は、その変動性をデジタル特有の性質に起因すると分析した。BTCが上昇すると、Strategyのデジタル資産トレジャリープランが普通株の大幅な上昇をけん引する。

一方で、市場が下落すると株価はより急激に下落しやすいと述べた。デジタル資産トレジャリー(DAT)を含むStrategyの取り組みは、主要な仮想通貨の値動きを追従するよう設計されていると話した。

このような状況を踏まえ、同社は「Stretch」というブランド名の永久優先株を積極的に展開している。

「ボラティリティを避けてデジタル資本にアクセスしたい投資家を守るために設計したのがStretchだ」とリーCEOはブルームバーグに語った。「本日のニュースは、Stretchが設計通りに1株100ドルでクローズしたことだと思う」

優先株は、配当利回りが現在11.25%と変動し、毎月利率がリセットされることで100ドルのパー価に近い水準での取引を促している。

なお、これまで優先株による資金調達はStrategyの資本調達の中でごく一部にとどまる。同社は直近3週間のビットコイン購入資金として、普通株を約3億7000万ドル、永久優先株を約700万ドル売却した。

しかしリーCEOによれば、Strategyは投資家への優先株の理解促進にも注力している。

「一定の時間とマーケティングが必要だ」と同氏は述べた。「今年は当社の優先株で極めて高い流動性が見られ、他の優先株の約150倍だ。今年を通じてStretchは主力商品になると見込んでいる。今後は普通株中心から優先株中心への転換を進めていく」

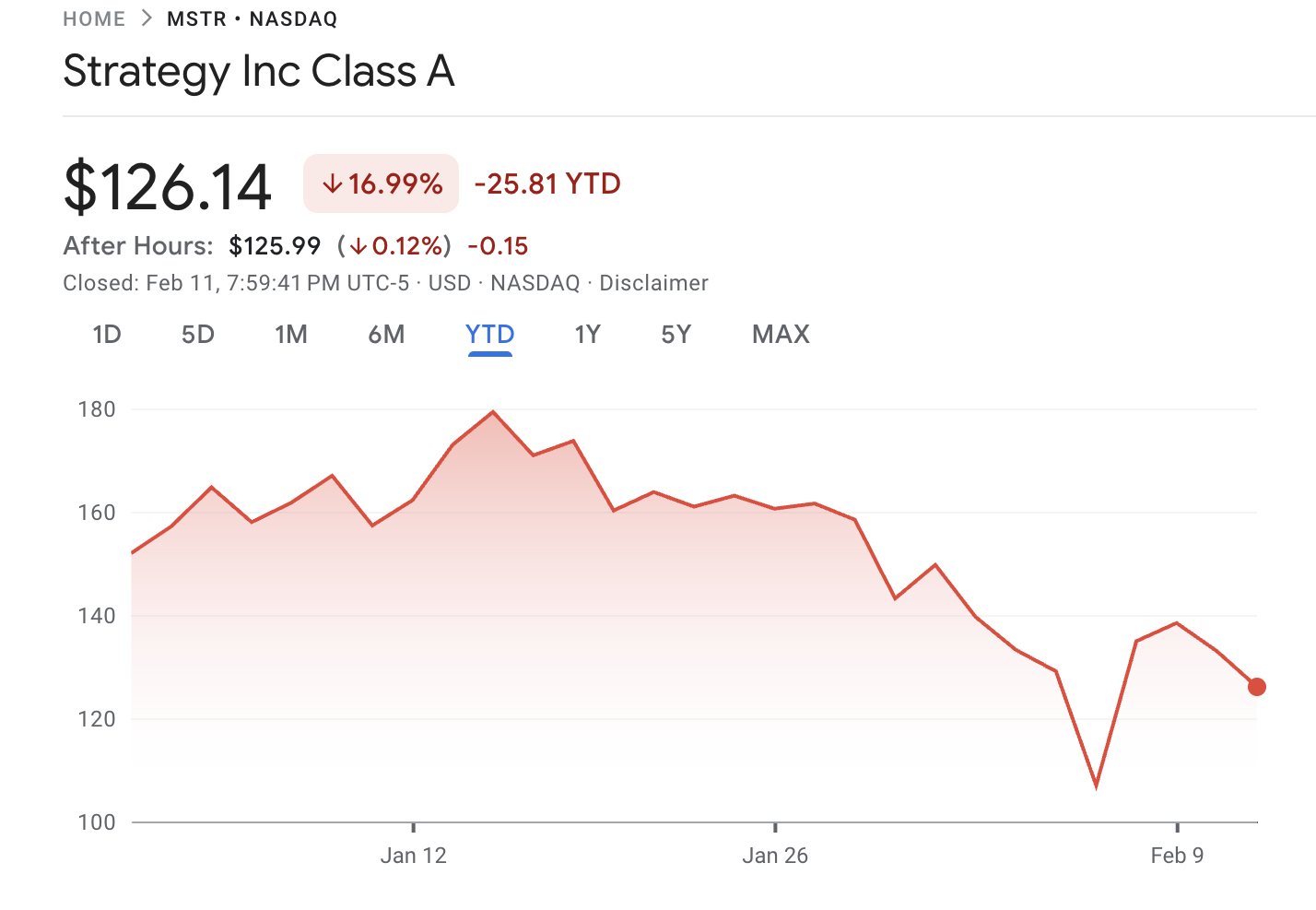

マイクロストラテジーのビットコイン投資に逆風 株価が純資産下回る

同社の従来型資金調達モデルが圧力を受ける中、この転換は重要な意味を持つ可能性がある。Strategyはビットコイン保有を拡大し続けており、今週も1000BTC超を追加取得した。最新データによると、保有残高は714,644 BTCに達する。

しかし、最近のビットコイン価格の下落は同社のバランスシートに大きな影響を及ぼしている。現在の市場価格1BTCあたり約67,422ドルは、Strategyの平均取得単価である約76,056ドルを大きく下回る。その結果、同社保有分は約61億ドルの含み損状態となっている。

同社の普通株もこの下落に連動しており、水曜日だけで5%下落した。MSTR株は年初来でおよそ17%下落。一方、ビットコインは同期間で22%以上下落している。

上述の通り、Strategyのビットコイン蓄積戦略は株式発行に依存してきた。このモデルの主要指標が、株価と1株あたりビットコイン価値の関係を示すネット資産価値倍率(mNAV)である。

SaylorTrackerのデータによれば、Strategyの希薄化後mNAVは約0.95倍で、1株あたりビットコイン価値よりも割安で株価が取引されていることを示す。

この割安状態が同社の展開を難しくしている。株価が純資産価値を上回れば株式発行やビットコイン追加購入で株主への利益還元が可能だが、純資産価値を下回る場合、追加発行は株主希薄化リスクにつながる。

永久優先株への依存度を高めることで、Strategyはビットコイン取得戦略を維持しつつ、投資家のボラティリティやバリュエーション圧力への懸念に対応しようとしているようだ。

MSTR株の株主にとっては、永久優先株へのシフトにより希薄化リスクが軽減する可能性がある。普通株発行の抑制で1株あたりビットコイン量維持や割安売却圧力の低減が期待できる。

一方で、この動きは固定配当負担の増加も招き、ビットコインの下落局面では財務負担が重くなる可能性もある。最終的にこの計画は、ビットコイン財務戦略に伴う固有リスクを根本からなくすものではなく、リスクの性質を見直すものにとどまる。