バイナンスがUSD1市場を支配?集中懸念にCZ氏が真っ向否定

仮想通貨取引所の巨人、バイナンスがステーブルコインUSD1の流通量の過半数を握っているという疑惑が浮上。市場支配への懸念が広がる中、同社創業者のCZ(チャン・ペン・ジャオ)氏が強く反論した。

「分散化こそ本質」と主張するCZ氏

「集中」という言葉そのものがブロックチェーンの哲学に反するとCZ氏は指摘。USD1は複数のブロックチェーン上で発行されており、単一のエンティティによる支配は技術的に不可能だと主張。むしろ、伝統金融で見られるような「Too Big to Fail」の銀行こそ真の集中リスクだと痛烈に批判した。

市場は冷静、規制当局の目は光る

この騒動にもかかわらず、USD1のペッグは安定を維持。ただし、日本の金融庁(FSA)をはじめとする各国規制当局は、主要ステーブルコインの発行体の健全性に引き続き注視している。あるアナリストは「結局、暗号界でも『大きすぎて潰せない』構造が生まれつつあるのでは」と皮肉を込めて指摘した。

透明性がカギ、コミュニティの監視は続く

CZ氏は自社の財務状況のさらなる開示に前向きな姿勢を示した。しかし、分散型金融(DeFi)の純粋主義者たちは、中央集権的な取引所がステーブルコイン市場に与える影響力そのものに疑問を投げかけ続けている。市場の次なる焦点は、バイナンスが約束する透明性の実践と、真の分散化への道筋にある。

バイナンスのUSD1支配でステーブルコインの中央集権論再燃

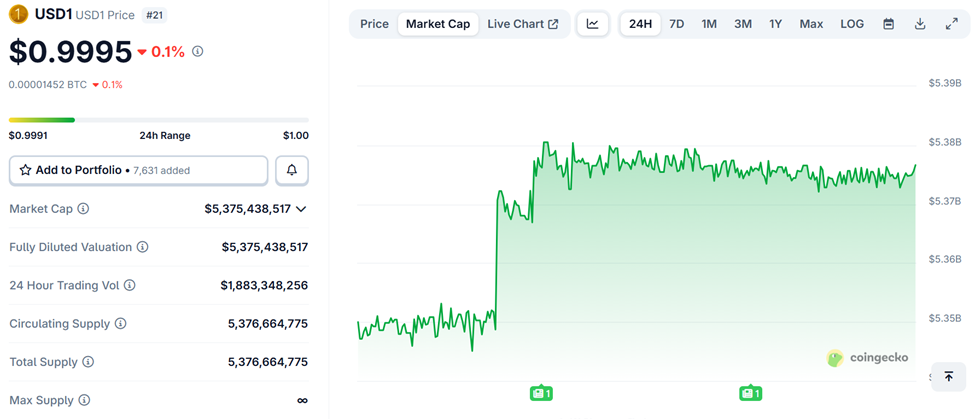

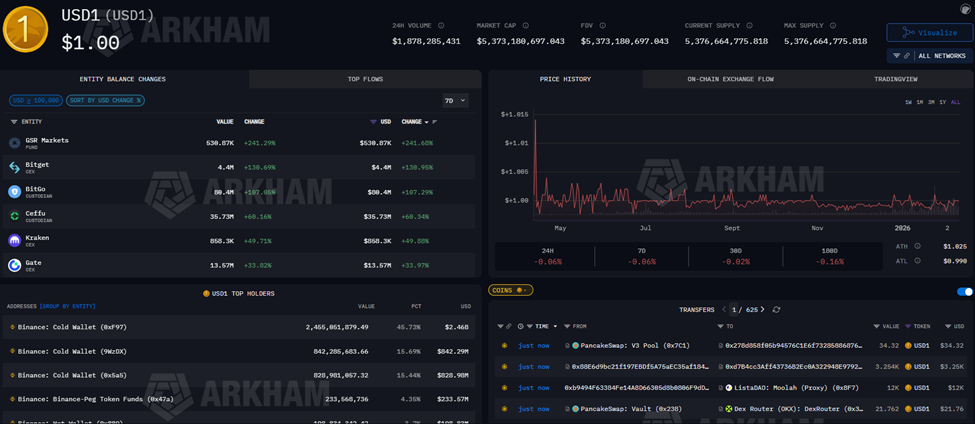

2月9日のフォーブス調査によると、バイナンスはUSD1の流通供給量の約87%、総額約54億ドルのうち約47億ドルを保有している。

この報道によれば、これは主要ステーブルコインの中でも単一の取引所における過去最大の集中率だという。ブロックチェーン分析企業Arkham InTELligenceもこのデータを裏付けている。

この調査結果を受け、これほどの高い集中度がシステミックリスクを生むのではないか、あるいはステーブルコインにしばしば紐づく分散化の理念を損なうのではとの議論が活発になっている。

~87% of USD1’s circulating supply is sitting on Binance.

That’s the highest single-exchange concentration among major stablecoins, per Forbes. Pic.twitter.com/yWjEtmRH1Z

CZが中央集権化批判に反論

バイナンス創業者で元CEOのチャンポン・ジャオは、この議論に対し、公に懸念を過大評価だとして一蹴した。X(旧Twitter)での投稿で、チャンポン・ジャオは、バイナンスが多くのステーブルコインの大口保有者であるのは、世界最大の取引所という規模によるものだと主張した。

「バイナンス(ユーザー)は、他のCEXと比べてほとんどのステーブルコイン(USDT、USDC、USD1、U…何でも)で最大の割合を保有している。これはニュースでも何でもない」とチャンポン・ジャオは記した。

さらにバイナンス幹部は、中央集権型取引所全体で見ても、バイナンスが複数資産でおおむね全体の60〜70%を占めていると強調した。

If you only count CEX holdings, you will see Binance is about 60-70% aCROss the board.

— CZ 🔶 BNB (@cz_binance) February 10, 2026支持者も同様の見解を示し、多くの資産は取引所のものではなく顧客のものであり、支配的な取引場に高い集中度が生じるのは仮想通貨市場では珍しくないと主張した。

政界との関係が議論を加速

USD1がワールドリバティファイナンシャルと深く結びついている点も、論争をさらに拡大させている。WLFIは2024年にローンチし、名誉共同創設者としてトランプ米大統領、ドナルド・トランプ・ジュニア、エリック・トランプ、バロン・トランプ各氏を公表している。

また、トランプ関連組織が同社の主要持分を保有しているとされ、財務開示でもトランプ米大統領がこの事業から数千万ドルを得ていることが示されている。

フォーブスの報道では、USD1に関連するキャンペーンも集中度の高さに寄与した可能性があると指摘。1月下旬には、バイナンスがWLFIトークンに関するキャンペーンやインセンティブを実施し、USD1保有者を対象に報酬を与える分配も行われた。このようなプロモーション施策は、特に新たな取引ペア導入やマーケティングと組み合わせることで、単一プラットフォームへの流動性集中を一気に加速させる場合がある。

USD1’s market cap growth has been exciting to watch.

But the real signal is the growing number of peOPle participating in the $WLFI and $USD1 ecosystem.

It’s rare to see @heyibinance highlight a project, so we’re honored by the support.

Adoption is the north star.

こうした動向を受け、取引所によるインセンティブが市場の自発的需要よりもステーブルコインの分布を左右しているのではないかと疑問視するアナリストもいる。

アナリストらが集中リスクを警告

一般的なセンチメントとしては、単一の取引所への過度な集中は理論上のリスクをはらんでいるものの、目下の安定性に直ちに脅威が及ぶわけではないとの見方が広がっている。

こうしたリスクには、極端な状況でのカウンターパーティーリスクや、取引所側が流動性や市場構造に影響力を行使する余地などが含まれる。

独立系仮想通貨リサーチャーのモリー・ホワイト氏は、この集中度について、バイナンスによるUSD1プロモーションを踏まえると全く驚くにはあたらないものの、異例ではあると述べた。

同氏は、高濃度な集中がレバレッジの力学を生み出し、取引所に大量保管される資産の所有権透明性という問題を提起すると指摘した。

一方で、より批判的な見解もある。元SEC顧問のコーリー・フレイヤー氏は、USD1の構造や分配について、その目的やガバナンス、また取引所に大量残高を持つ主要保有者の正体などより広範な懸念を示した。

「USD1は本来、リアルなステーブルコインとして設計されたわけではなかった」と、フォーブスはフレイヤー氏の見解として伝えている。

バイナンスとワールドリバティファイナンシャルはともに、高い集中度がコントロールや過度な影響力を意味するものではないと否定している。

バイナンスは、自社の関与について標準的な上場、インフラ、マーケットアクセスサービスの提供に限定されると説明している。一方、WLFIの担当者は、取引所への上場を通常の流通チャネルであると位置づけている。

しかしながら、この一件は業界内の根深い議論を再燃させた。すなわち、流動性とユーザー活動が中央集権型プラットフォームに大きく集中する中で、ステーブルコインが本当に中立的な金融インフラとして機能し得るか、という問題である。