マイクロストラテジー、ビットコイン6万ドルで重大リスクに直面か?

マイクロストラテジーが抱えるビットコイン戦略に、仮想通貨市場の変動が影を落とす。

戦略の核心

同社はビットコインを企業の財務戦略の中核に据え、大量の購入を続けてきた。しかし、仮想通貨の価格が6万ドルという水準に達した今、その大胆な方針が逆風に晒される可能性が出てきた。

リスクの正体

価格の急騰は歓迎すべきものに見えるが、それは同時にボラティリティの増大を意味する。従来の財務モデルでは想定しにくい価格変動が、企業のバランスシートに直接的な影響を与え始めている。一部の伝統的なアナリストは、これを「ハイテク版の宝くじ購入」と揶揄する。

市場の反応

投資家の間では、同社のビットコイン依存度の高さに対する懸念がくすぶる。一方で、この動きをデジタル資産へのパラダイムシフトの先駆けと見る向きも強い。金融庁(FSA)などの規制当局の動向が、今後のカギを握りそうだ。

結び

マイクロストラテジーの挑戦は、企業が仮想通貨をどう扱うべきかという根本的な問いを投げかけている。成功すれば歴史に名を刻み、失敗すれば…まあ、ウォール街にはまたとない話題を提供することになるだろう。

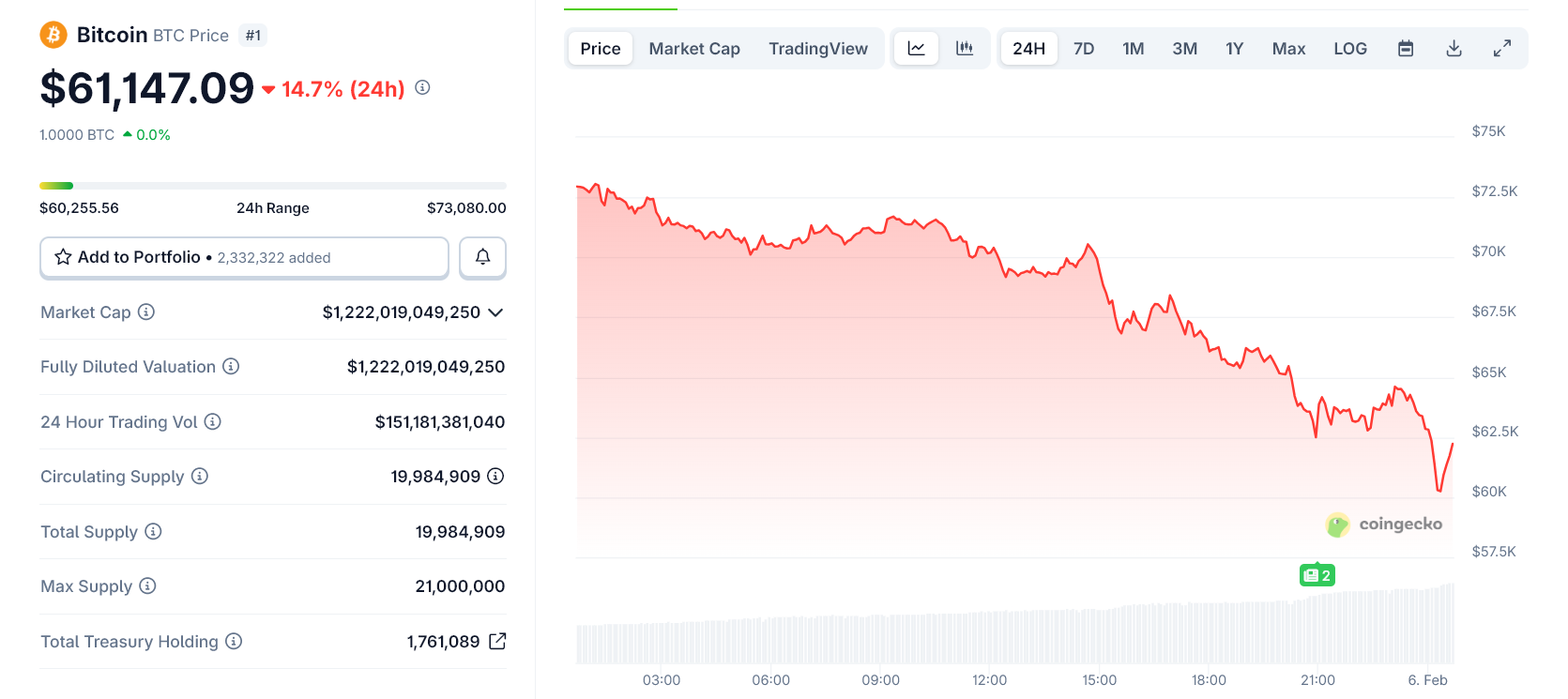

ビットコイン価格チャート 出典: CoinGecko

ビットコイン価格チャート 出典: CoinGecko

ビットコイン、今年の最安値6万ドルに下落

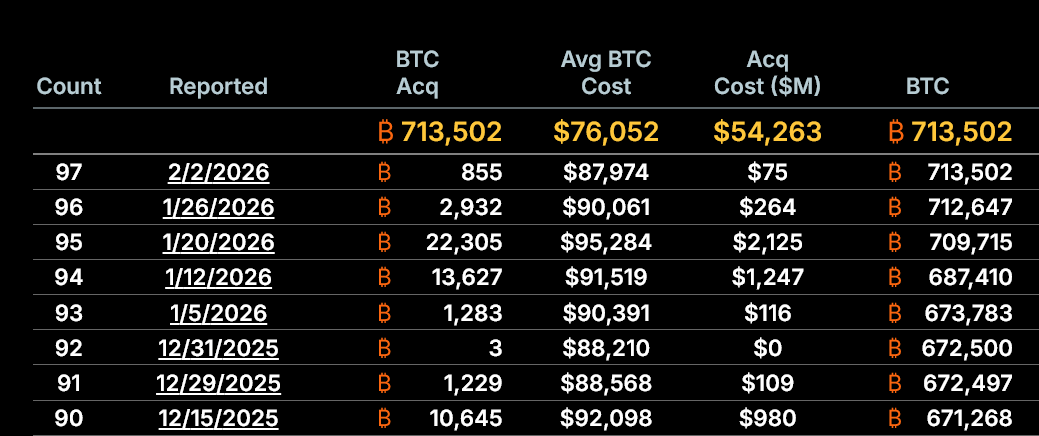

マイクロストラテジーは、平均取得コスト1枚あたり約7万6000ドルでを保有している。

現在ビットコインは6万ドル付近で取引されており、保有資産は取得原価からとなっている。これは数十億ドル規模の未実現損失となる。

これらの損失は未実現であり、即時の資産売却が求められるわけではないが、マイクロストラテジーの株式価値に大きく影響する。

この下落局面により、投資家の関心は長期的な資産積み増しから短期的な財務健全性へと移りつつある。

市場プレミアムが資産価値を下回る

より差し迫った懸念材料としては、マイクロストラテジーのがまで低下している点が挙げられる。これは、同社の株式がバランスシート上のビットコイン評価額よりも割安な水準で取引されていることを意味する。

このディスカウントが問題となるのは、マイクロストラテジーの戦略が純資産価値より高いプレミアムでの株式発行を通じた新規ビットコイン購入に大きく依存しているためである。

プレミアムが消失したことで、新たな株式発行は価値希薄化につながり、実質的に同社の主な成長戦略は凍結された格好となる。

マイクロストラテジーとセイラー氏に短期的な防衛策

しかし現時点では、まだ支払い能力の危機には至っていない。同社は過去2年でおよそを株式発行で調達しており、その多くは純資産価値超のプレミアムで行ってきた。

これらの資本調達は好条件の市場環境下で実現し、同社は過度な希薄化を伴うことなく現在のビットコイン保有を築いた。

重要なのは、同社の債務の返済期はまだ先であり、現状のビットコイン現物価格に直接連動したマージンコールの仕組みは存在しない点である。

本当のリスクはこれから

マイクロストラテジーは拡大局面から守勢に転じている。

ビットコインが取得価格を大きく下回る状況が長引き、mNAVが圧縮され、資本市場が閉鎖され続けた場合には、破綻リスクが高まる。

この場合、リファイナンスは困難となり、希薄化リスクが増大し、投資家の信認も一段と損なわれる。

現状、マイクロストラテジーは支払い能力を維持している。しかし、許容できる余地は大幅に縮小しており、ビットコイン価格の次の変動フェーズに対して大きなリスクを抱えている。