マイクロストラテジー、ビットコイン買い増し継続―企業のデジタル資産戦略が加速

マイクロストラテジーが再びビットコインの大量購入を実行。企業のバランスシートをデジタルゴールドで強化する動きが、伝統的な財務戦略に挑戦状を叩きつけている。

戦略の核心

同社は単なる投機を超えた長期保有戦略を堅持。現金や短期債券といった従来の資産クラスに代わり、ビットコインを主要な財務資産として位置づける姿勢を鮮明にした。これは従来のコーポレート・ファイナンスの教科書には載っていない、まったく新しいプレイブックだ。

市場への波及効果

機関投資家の関心をさらに刺激。上場企業が自社資産の一部をビットコインに変換する「マイクロストラテジー効果」は、他の企業経営陣にも影響を与え始めている。伝統的な資産管理者たちは、この動きを「危険な賭け」と批判するが、その一方でポートフォリオの再評価を迫られている。

財務諸表の再定義

会計基準も変革の圧力に直面。ビットコインの変動性が四半期ごとの業績を大きく揺さぶる可能性があるため、従来の収益報告の在り方そのものが問い直される段階に入った。これこそが、古い金融システムが新しいデジタル現実に適応しようともがく瞬間だ。

金融の未来図

企業財務と仮想通貨の融合は不可逆的な流れとなりつつある。マイクロストラテジーの継続的な買い増しは、単なる企業行動を超え、資産の保存手段そのもののパラダイムシフトを示唆している。伝統的な銀行預金がマイナス金利に喘ぐ中、非生産的資産と嘲笑われてきたビットコインが、逆に最も堅実な価値保存手段として認められ始めた皮肉―ウォール街のベテランたちは、この逆転劇をまだ消化しきれていない。

ストラテジー、STRC配当11.25%へ引き上げ ビットコイン投資促進

SNS「X」上で、マイケル・セイラー会長は「More Orange」と題したグラフィックを投稿した。過去数カ月にわたり、この億万長者は同様のフレーズで今後のBTC購入をほのめかすことが多かった。

More Orange. Pic.twitter.com/b5iYIMARJX

— Michael Saylor (@saylor) February 1, 2026注目すべきは、同社が「ビットコイン・スタンダード」採用から2,000日という節目を迎えたばかりである点。

一方、この新たな買収計画は、同社のバランスシートがここ数カ月で最も大きな試練に直面する中で浮上した。

同社は現在、71万2,647BTCを保有しており、平均取得価格は1枚あたり7万6,037ドルとなっている。BTCは日曜時点で約7万8,000ドルで取引されており、昨年秋の6桁台から大きく下落した。これにより、同社の含み益は3%未満に縮小している。

次なる購入ステージの資金調達のため、同社はシリーズA永久ストレッチ優先株式(STRC)の配当を25ベーシスポイント引き上げ、新たな資本の呼び込みを図った。この調整により、2026年2月の利回りは11.25%となる。

Stretch Dividend Rate increased by 25 bps to 11.25% for February 2026. $STRC pic.twitter.cOM/IwVI2Xg1qO

— Michael Saylor (@saylor) February 1, 2026この11.25%の支払い利回りは、一般的な社債を大きく上回る水準だ。同社の資本需要の大きさや、ビットコイン中心モデル特有のボラティリティを反映している。

STRCは変動金利型証券であり、「ストライク」「ストライド」「ストライフ」などの製品を含む固定所得商品群の一部に位置付けられる。これが同社の資本調達の主力エンジンとなっている。

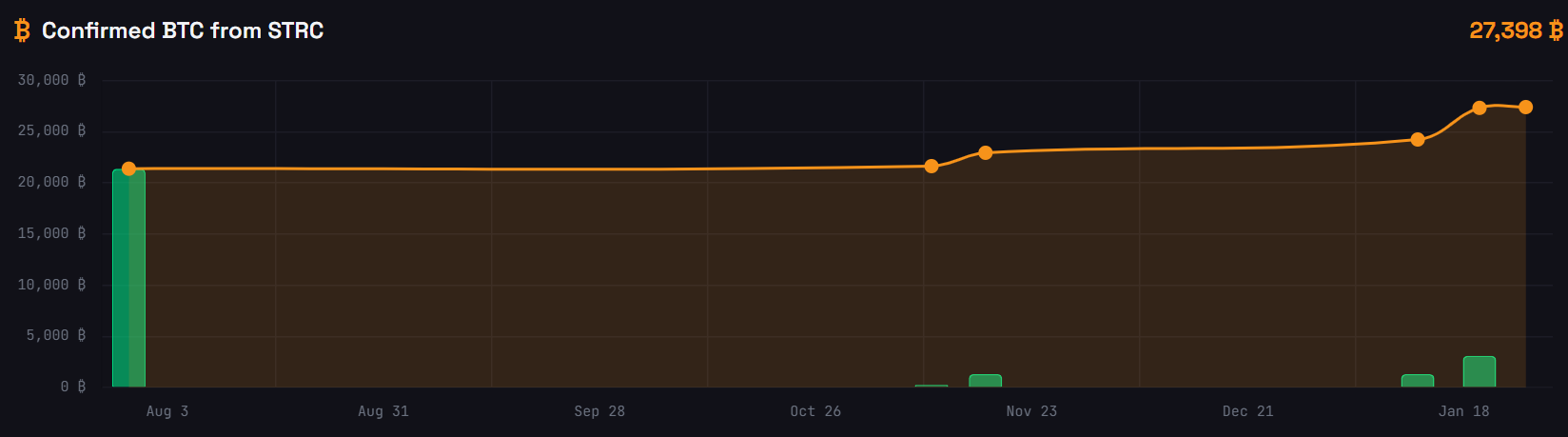

データによれば、STRCの販売だけで昨年11月の導入以降、2万7,000BTC超の取得資金を賄っている。

しかし批判者は、この高配当による資金調達コストが重大なキャッシュフロー圧迫につながると警告する。このリスクは、BTC価格が同社の7万6,000ドルラインを横ばい、もしくは下回った場合に特に顕著となる。

現時点では、同社は意気軒高にみえる。市場直販による調達余力も数十億ドル規模で残されており、セイラー会長の最新シグナルは、市場のボラティリティに対し買い増しで応じるとの姿勢を示している。