マイクロストラテジーのビットコイン追加購入に警戒感高まる:2026年、過剰な楽観主義への警鐘か

マイクロストラテジーが再びビットコインを買い増すたびに、市場は複雑な感情に揺れる。同社の「ホドル」戦略は賞賛される一方で、集中リスクへの懸念がくすぶり続けている。

一企業の財務が単一の仮想通貨にここまで深く結びつく光景は、伝統的な金融の原則からは大きく外れている。アナリストたちは、同社のバランスシートがビットコインの価格変動にどれだけ露出しているかを指摘し、そのレバレッジの大きさに眉をひそめる。

「すべての卵を一つのバスケットに」という格言は、なぜか仮想通貨界ではしばしば忘れ去られる。マイクロストラテジーの大胆な賭けが成功すれば伝説となるが、失敗すれば企業戦略のケーススタディとして「過信の危険性」の章に刻まれるだろう。結局のところ、ウォール街のベテランが言うように、熱狂はいつだって合理的な投資判断を曇らせるものだ。

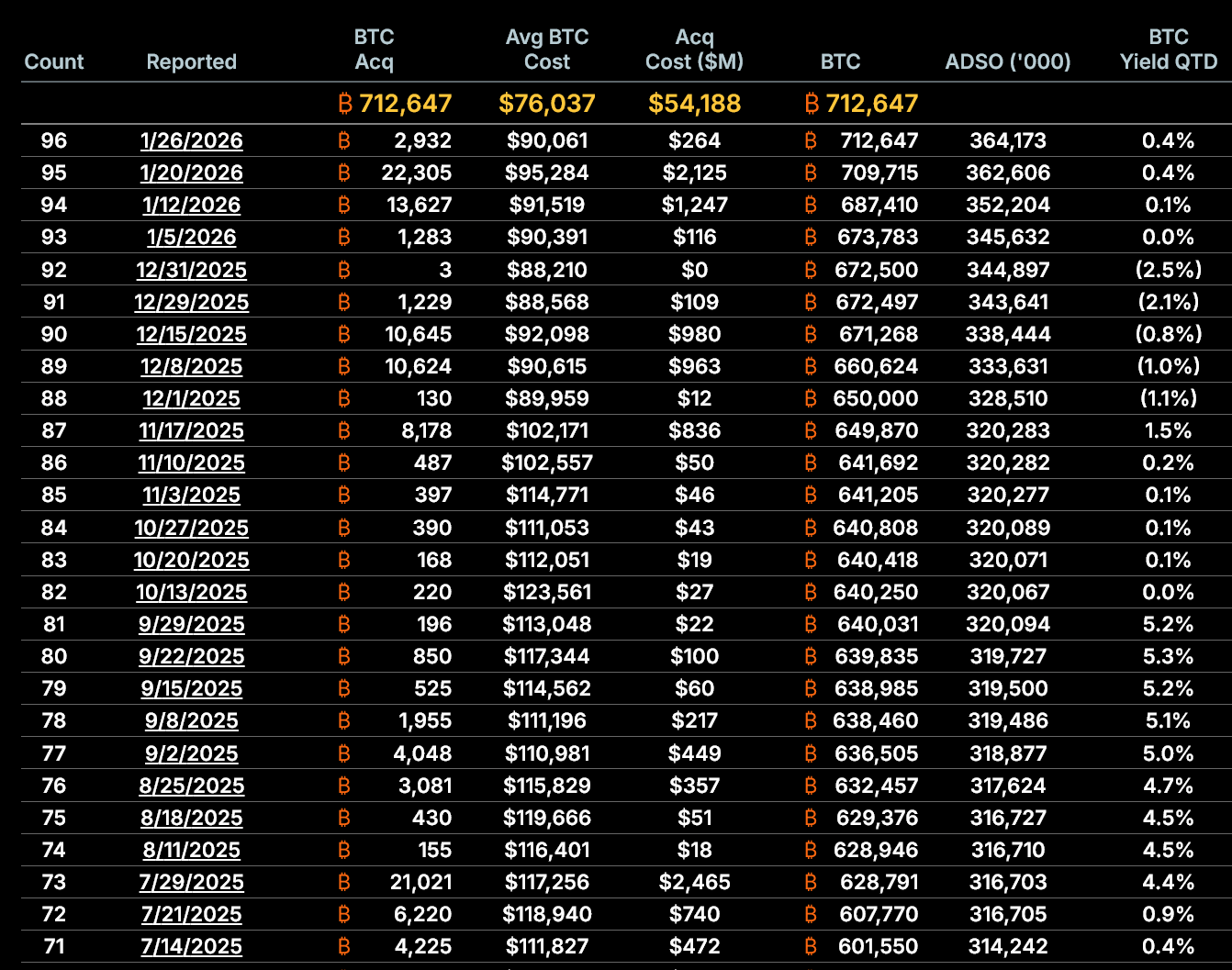

過去1か月間における普通株式による資金調達額 出典: Saylor Tracker

過去1か月間における普通株式による資金調達額 出典: Saylor Tracker

同社は普通株式156万9770株を売却し、2億5700万ドルの純収入を得た。さらにSTRC優先株7万201株を発行し、700万ドルを調達した。

2億6400万ドルの調達額は、ビットコイン購入費用とほぼ一致した。

平たく言えば、同社は利益や手元資金ではなく、新規株式発行によって購入資金をまかなった。

調達額のほとんどは普通株式の発行によるもので、ごく一部は優先株で集めた。

これらの売却益はビットコイン購入費用の全額を賄っており、同社は今後も資本市場による資金調達に依存した蓄積戦略を続ける構図だ。

mNAVがディスカウント領域に突入

マイクロストラテジーの最も重要な構造的指標はであり、これは1株あたりのビットコイン保有価値と株価の関係を示す指標である。

1月26日時点で、マイクロストラテジーの希薄化後mNAVは約0.94倍となり、1株あたりのビットコイン保有価値に対して株価は6%割引で取引されている。

これは重要な意味を持つ。同社は純資産価値の株価で新株を発行してきたが、割引で取引されると新規発行によって株主価値が生まれるどころか、逆に毀損するリスクが生じる。

発行増分がほぼゼロに接近

従来、マイクロストラテジーはを増やすことで株式発行を正当化してきた。この効果は今や薄れつつある。

同社の公表データを基に示すと:

- 1月5日時点で、マイクロストラテジーは67万3783BTCを3億4560万株の希薄化後株式で保有、1株当たり0.001949BTC。

- 1月26日には保有が71万2647BTC、希薄化後株式は3億6420万株に増加し、1株当たり0.001957BTCとなった。

この増加幅はである。

特に、1月20日から26日にかけての増加はほぼ横ばいであった。

このことは、最近の株式発行がもはや株主のビットコイン保有量増加には実質的に寄与していないことを示す。

1株あたりビットコイン保有量の推移

希薄化の進行、ビットコイン成長で相殺されず

希薄化は加速している。1月5日から26日で:

- 希薄化後株式数は5.36%増加。

- ビットコイン保有量は5.77%増加。

月単位では保有量の増加が希薄化をわずかに上回ったが、直近1週間でその差は大きく縮小した。この現象はmNAVの低下と符合しており、同社モデルの効率低下を示唆する。

株価が純資産価値を下回ったままなら、今後の新株発行により1株当たりビットコイン保有量が算数的に減少する。

Congratulations, you finally got your average price above $76,000. It looks like you’re running out of firepower to keep Bitcoin prOPped up above that level. Once again, the current price is already well below your last average purchase price.

— Peter Schiff (@PeterSchiff) January 26, 2026資本市場依存度は上昇中

同社のビットコイン戦略は、資本市場へのアクセスに全面的に依存している。

過去19か月間、同社は普通株発行によって約185億6000万ドルを調達し、約2億2660万株を新たに発行した。直近の購入でも同様の傾向が続いており、市場環境が悪化する中でさらなる希薄化を招いている。

同社はまた、優先株にも依存を強めており、これによって普通株主よりも優先した固定請求権が生じる。

優先株発行によって株式市場が弱い状況でもビットコイン購入を継続できるが、その分だけ長期的な債務が増え、バランスシートの複雑性も高まる。

投資家への影響

MicroStrategyによる今回のビットコイン購入は、規模やタイミング自体に問題があるわけではない。懸念されているのは「意志」ではなく「構造」だ。

mNAVが1.0倍を下回り、1株当たりビットコインの希薄化がほぼゼロに近づき、希薄化が加速し、資本市場への依存度が深まっている中で、同社の中核戦略は近年で最も厳しい制約に直面している。

エクイティプレミアムが回復しなければ、ビットコインの積み増しは利益寄与から希薄化というリスクに転じかねない。

ビットコイン価格が回復しても、その転換によって株主のリスク特性が根本的に変化することになる。

現時点のデータは、MicroStrategyがビットコインを購入できていることを示している。今後も株主価値を損なわずに買い続けられるかは、なお不透明だ。