2026年、仮想通貨普及と日常決済の乖離は解消されるか?

仮想通貨は金融の未来を約束したが、コーヒー一杯の支払いにはまだ苦戦している。

理論と現実のギャップ

ビットコインの時価総額は兆単位に達し、DeFiは伝統的な銀行を迂回すると喧伝される。しかし、スーパーマーケットのレジや駅の改札口で、スマートフォンをかざしてBNBやETHで支払う日常は、依然としてSFの領域だ。規制のパッチワーク、取引の遅延、価格の変動性——これらが、仮想通貨が「通貨」としての本来の役割を果たすのを阻む高いハードルとなっている。

日常への浸透、遅れる足取り

決済プロバイダーや小売業者は実験を続けているが、大規模な採用は散発的だ。ユーザーは、ガス代の計算に頭を悩ませたり、決済確認を待つ間にラテが冷めたりすることを望まない。利便性は、分散化という理想に勝る。金融庁(FSA)などの規制当局は、消費者保護とイノベーション促進の間で綱渡りを続けており、明確な道筋はまだ見えていない。

変革の兆しと残る課題

レイヤー2ソリューションや中央銀行デジタル通貨(CBDC)の台頭は、スケーラビリティと安定性の問題に風穴を開ける可能性がある。しかし、真のブレークスルーは、技術が背景に溶け込み、ユーザーが「仮想通貨で支払っている」と意識さえしないような、シームレスな体験にある。それまでは、仮想通貨の「決済利用」は、その時価総額の高さとは裏腹に、壮大な実験段階に留まるだろう——伝統金融の重鎮たちが、そっと嘲笑を浮かべながら見守っているその実験だ。

仮想通貨利用者の多くが普及を支持 実際の消費は限定的な理由

GOMiningの調査には、複数地域のユーザーから回答が寄せられた。中でも欧州が45.7%、北米が40.1%と最多を占めた。

参加者の経験値も幅広く、新たに仮想通貨に参入した層と、数年以上保有している層がほぼ同数となった。

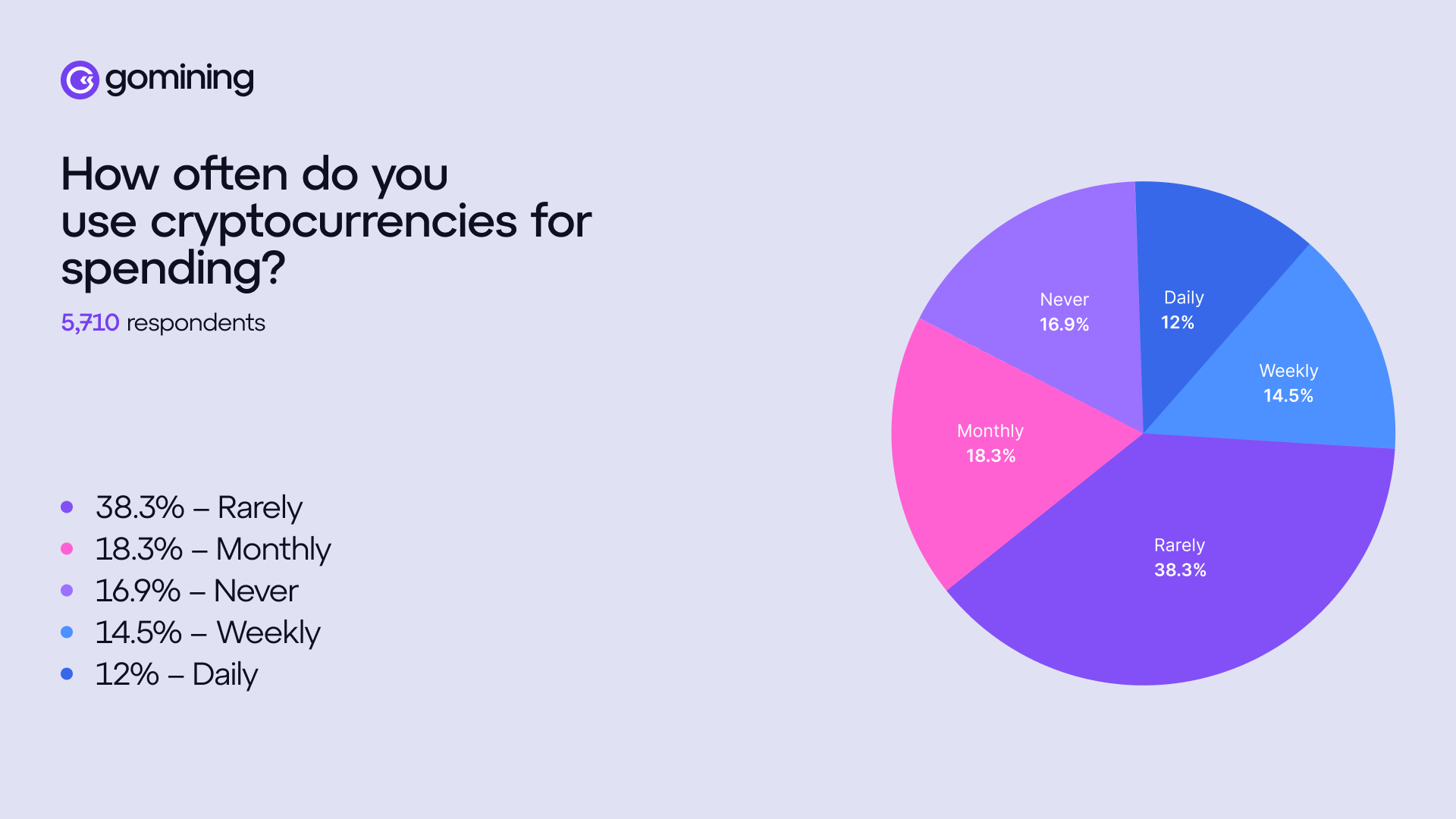

この分布は、仮想通貨支払いの制限が特定地域やユーザー像に限った問題でないことを示している。調査では、仮想通貨による支払いは依然としてニッチな行為にとどまっていることが判明した。

日々の支払いに仮想通貨を使うと答えたのは全体の12%のみ。週1回まで拡大しても14.5%、月1回まで広げても18.3%にとどまる。多数派は「ほとんど使わない」「全く使わない」と回答した。

こうした支払い行動は、仮想通貨が決済手段として最も機能している領域を示す。デジタル商品での利用が47%と最多で、次いでゲーム関連の購買が37.7%、EC(電子商取引)が35.7%だった。

この結果は、ユーザーが既に仮想通貨決済を活用しているのはデジタル中心の環境、すなわちネイティブに対応している業界に限られていることを示す。その範囲外では利用が大きく減少する。

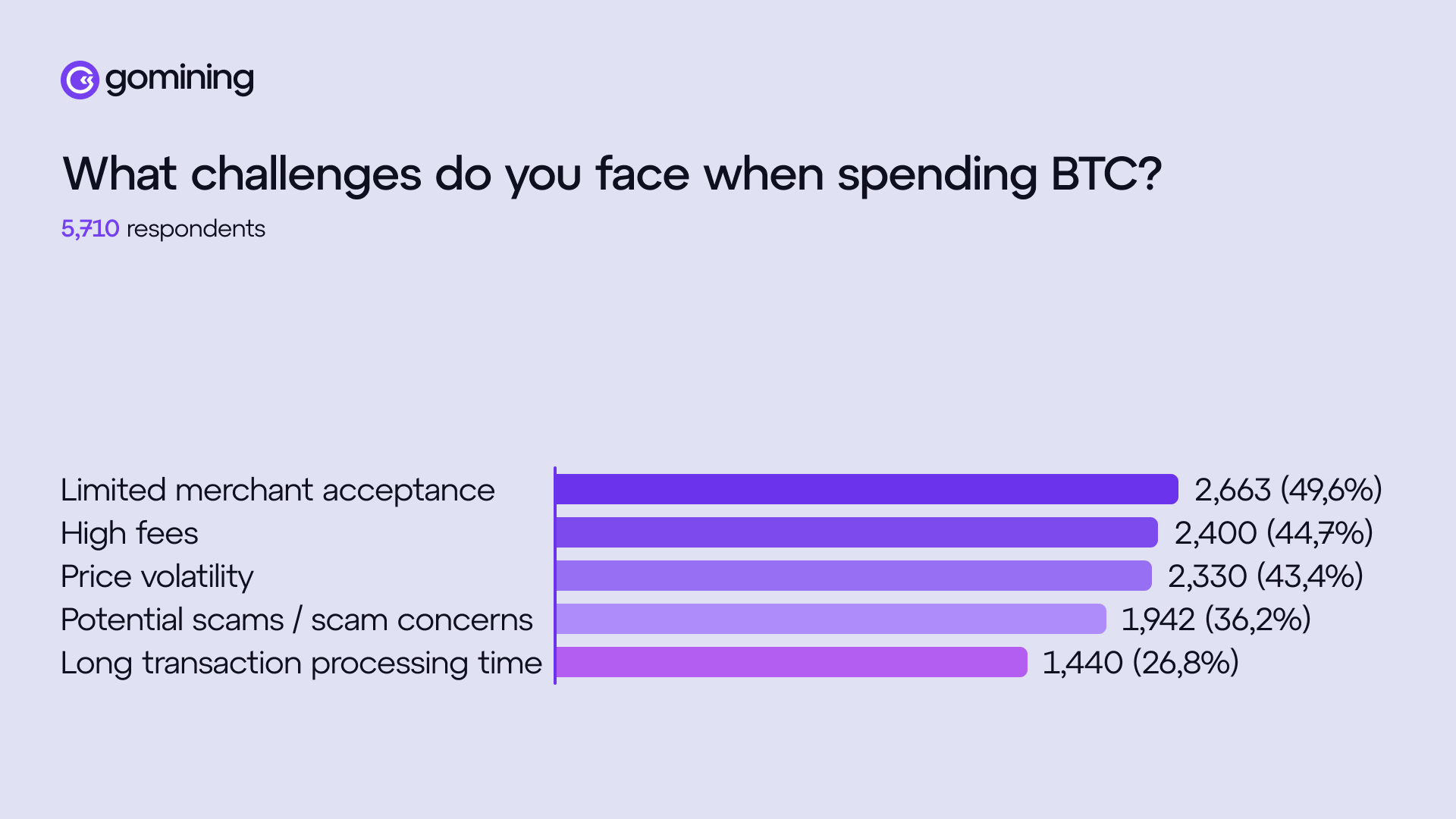

調査結果は、いまだインフラ面の課題が利用拡大の最大障壁であることを示す。主な理由として、加盟店数の限定(49.6%)、高額な手数料(44.7%)、価格変動(43.4%)が挙げられた。加えて、詐欺リスクも36.2%が主要な理由として指摘した。

GoMiningのマーク・ザランCEOはBeInCryptoの取材に対し、もし仮想通貨の利用が、ネットワーク選択や手数料管理、価格変動への対応、誤送金リカバリー方法の模索など追加の煩雑さを伴う場合、ほとんどのユーザーにとって仮想通貨は依然として「珍しいもの」と認識されるだろうと語った。

「一般のユーザーにとって、仮想通貨が本当に役立つと感じられるのは、裏方に“溶け込んだ”ときだ。普段の買い物先で利用でき、コスト競争力が明確で、決済が素早く完了し、レシートや返金・紛争対応がスムーズ。このレベルを満たせば、決済体験はカードのタッチ並みに“つまらなく信頼できる”ものになる。それこそが定着の鍵だ」と同氏は述べた。

さらに、ザランCEOは、このギャップは「普及の問題」ではなく「日常的なプロダクトの問題」により近いと指摘した。

「多くの人が原則として仮想通貨を受け入れる一方、結局はカードや銀行アプリに戻る。どこでも使えて手間がないからだ。調査結果もこれを裏付ける。興味はあっても、加盟店が限られ、コストが読めず、価格変動への不安があると、日常利用は行き詰まる」と同氏はコメントした。

ザランCEOはまた、トークンの種類が増えても日常の利便性は自動的に生まれないこと、ほとんどのトークンが一般消費者の“日々の煩わしさ”を解消していないと強調した。

実用性が真に発揮されるのは、仮想通貨が明確な構造的メリット、すなわち国際送金の効率化、即時決済、プログラム可能性を提供する場面だ。そのため、業界は今、ユーザーに多種多様な資産の管理・運用を求めるよりも、決済基盤や他サービス連携の整備にシフトしつつある。

ビットコイン決済、利用者の報酬期待高まる

一方、調査ではユーザーが従来の決済手段より仮想通貨を選ぶ理由も分析した。首位はプライバシーやセキュリティ重視で46.4%。報酬や割引も45.4%とほぼ同率で続いた。

ビットコイン決済でユーザーが求めるものも明確だった。62.6%が「手数料の低減」を挙げ、続いて「リワードやキャッシュバック」55.2%、加盟店の拡大が51.4%となった。

注目すべきは、回答者のほぼ半数が「支払う度にリワードや収益を得たい」と答え、インセンティブ重視の姿勢が顕著になった点だ。

データはまた、ビットコインに対する認識が大きく変化していることも示す。自らを長期保有者とする人は多いものの、マイニングや利回り商品、トークン化ハッシュレートなどへの関心の高まりからも、単なる保管より積極的なリターン重視が明らかだ。

この文脈において、決済も「資産増加の新しい機会」として認識されつつある。ザランCEOは、インセンティブは決済の標準的な仕組みであると述べた。

同氏は、従来の決済システムにも同様にインセンティブ構造が存在すると説明した。消費者への報酬、発行者への経済的便益、加盟店への確実な決済を提供している。

「こうした“乗り換えたくなる要素”がないまま、仮想通貨決済の普及を期待するのは非現実的だ。インセンティブが明らかにするのは、残された摩擦の場所である。もし、既にコストが安く高速で、全加盟店で使える状態なら、インセンティブの重要性は下がるはず。現時点では、インセンティブが“乗り換えコスト”を穴埋めし、定着までの習慣化を後押ししている。今後は加盟店網、返金やサポート体制、“迷うことのない決済フロー”の整備が進むことで、このギャップは縮まっていくだろう」とCEOは語った。

ビットコインは決済手段と資産保全の両立が可能か

回答者は今後ビットコインをどのような用途で使用したいかも述べている。最も多かったのは日常的な支払いで、69.4%が回答した。これにゲームやデジタルエンターテインメントが47.3%、高額商品や高級品が42.9%で続いた。

ユーザーの視点からは、ビットコインは特定分野に限られた用途ではなく、日常的な支払いの有効な選択肢として認識されつつある。一方で、重要な疑問も生じている。もしビットコインが日常決済手段として成功した場合、価値保存手段としての役割は強化されるのか、それともその役割が薄れてしまうのか。

ザラン氏は、より幅広い決済用途がビットコインの価値保存手段としての役割を最終的に強化するとの見解を示す。同氏によれば、価値保存資産と認識されるかどうかは、社会や市場が調整した結果で決まる。

この評価は流動性、確実な決済、そして資産が現実世界の金融システムにどれだけ統合されているかに左右される。同氏によると、

「ビットコインの利用頻度が上がれば上がるほど(ライトニングのようなレイヤーやカードを通じても)、堅固な需要とインフラを備えた、耐久性ある貨幣資産としての性質が強まる」

同氏は「希薄化」に関する懸念について、支出を信念の喪失と混同していると指摘する。成熟した金融システムにおいては、長期保有と日常利用は相反するものではなく、インフラが摩擦を取り除けば両立する。

2026年を見据え、ザラン氏はより現実的な将来像を示す。ビットコインはリザーブや決済の基盤となり、より使いやすい決済用レイヤーが支払いを担当することで、ユーザーはブロックや手数料、タイミングを意識せずに取引できるようになる。