日本が米国債を売却した場合のテザーへの影響とデペグリスク:2025年、安定通貨の「圧力テスト」が始まる

日本が米国債を大量売却する動きは、グローバルな流動性に地震を引き起こす可能性がある。その衝撃波は、デジタル資産の世界にまっすぐ届き、最大の安定通貨であるテザー(USDT)を直撃する。

連鎖反応:流動性の崖から落ちる

日本が主要な債権国として米国債を売却すれば、米ドルの金利は急上昇し、国債市場は混乱に陥る。この「安全資産」のショックは、伝統的な金融システム全体を揺るがす。テザーはその裏付け資産の大部分を米国短期国債(T-bills)に依存している。これらの資産の価値が急落し、流動性が枯渇すれば、テザーの「1ドル=1USDT」というペッグを維持するためのオンデマンドの換金性が脅かされる。

デペグリスク:理論から現実へ

これは単なる机上の空論ではない。流動性危機の最中、裏付け資産の時価評価額と流通供給量の間で乖離が生じれば、市場の信頼は一気に崩壊する。保有者が一斉にUSDTを1ドルで償還しようとする「銀行取り付け」的な状況が発生し、テザーのデペグ(ペッグからの乖離)が現実のものとなる。歴史は、中央集権的な安定通貨が極端な市場ストレス下でいかに脆弱になり得るかを繰り返し証明してきた——結局のところ、彼らの「安定」は、彼らが批判する古いシステムの同じ資産に依存しているのだから。

暗号市場への波及効果

テザーの安定性への疑念は、取引ペアの大部分を占める仮想通貨市場全体を瞬時に凍りつかせる。流動性の消失、ボラティリティの急騰、そして信用の連鎖的崩壊が起こりうる。これは単なる下落ではなく、システム全体の信頼基盤への挑戦だ。伝統金融の危機が、最も「デジタルネイティブ」に見える分野の弱点をあぶり出す皮肉なシナリオとなる。

2025年の分水嶺:真のレジリエンスが問われる時

この仮定シナリオは、安定通貨プロジェクトにとって究極のストレステストとなる。十分な流動性と透明性のある健全な準備金を本当に保持しているか? あるいは、中央銀行のバランスシートが少し傾いただけで転がり落ちる、ただの見せかけの安定なのか? 金融当局が「システミックリスク」について語るとき、彼らが心配しているのは、しばしば自分たちのシステムの影のようなこれらのデジタル資産なのである。結局、金融の世界で真に「無リスク」な資産など存在しない——それは単に、誰か他の人がリスクを負っているというだけだ。

日本、国内利回り上昇で米国債売却の可能性

米国財務省の最新データによれば、9月の米国債に対する外国の需要は弱まっている。海外からの合計保有額は9兆2490億ドルと、8月からわずかに減少した。

しかし、日本はこの鈍化の例外であった。同国は9カ月連続で米国債を購入し続け、保有額を1兆1890億ドルに増やした。この数値は2022年8月以来の最高額を示している。このことは、日本が米国債の最大の外国所有者であることを裏付けている。

“日本の債券はほとんど利回りがなかったため、彼らは外国債を購入した,” とアナリストが述べた。

その利ざやが米国債を魅力的で安全な利回り代替とした。しかし、マクロ環境は変化している。BeInCryptoがかつて指摘したように、日本国債の利回りはここ数年で最高水準に達している。

国内利回りが改善している中で、米国債を積み増すインセンティブは弱まっている。市場状況や政策優先事項がさらに変わる場合、日本がそのエクスポージャーを減らす可能性も高まる。

“日本の長年無視されてきた債務危機が表面化している。その債務対GDP比230%という負債が、サナエ・タカイチ首相による大規模な新財政拡張政策と衝突し、債券利回りが急上昇、投資家の警戒感を引き起こしている。日本でのショックは、特にトーキョーが米国債の最大の購入者という役割を果たしているため、世界中に波及し、借入コストの上昇や財政余地の縮小によりすでに緊張している世界市場のリスクを高める,” とレナ・ペトロバが述べた。

This could also hurt the US if Japan has to sell hundreds of billions of Dollars worth of US Treasuries for cash to defend their currency exchange rate or to use for dOMestic bailouts or other expenditures https://t.co/y5d6AwZgut

— Jason Burack (@JasonEBurack) November 24, 2025あるアナリストは、米国と日本の債券間の利回りスプレッドが6カ月で3.5%から2.4%に縮小したことを指摘した。ヘッジされた米国債のリターンはますます魅力を失っている。このままスプレッドが2%に近づけば、資金の本国還流が経済的に説得力を持つ状況になると警告した。

それは日本の機関投資家が米国政府債を売却し、資本を国内に再配分する可能性を示唆する。一部のモデルによれば、18カ月で最大5000億ドルが世界市場から流出する可能性がある。

“さらに、円のキャリートレードがある。約1兆2000億ドルが安い金利で円で借りられ、その資金が世界中の株式、仮想通貨、新興市場など利回りのあるものに投入されている。しかし、日本の金利が上昇し円が強くなると、それらの取引は有毒化し、ポジション解消が加速する。過去30年間、日本の利回りはグローバル金利を人工的に低く保つ錨として機能してきた。90年代半ば以降に構築されたすべてのポートフォリオは静かにその錨に依存してきた。今日は、それが切れた,” とアナリストが加えた。

テザーの米国債エクスポージャーに注目

現在、多くのアナリストが疑問を投げかけているのは直接的な考えである。もし日本が米国債の保有を減らし始めたら、それはUSDTにとって何を意味するのか。この関心は、テザーのリザーブ構造が、圧力を受ける可能性がある同じ資産クラスに大きく集中していることから生じている。

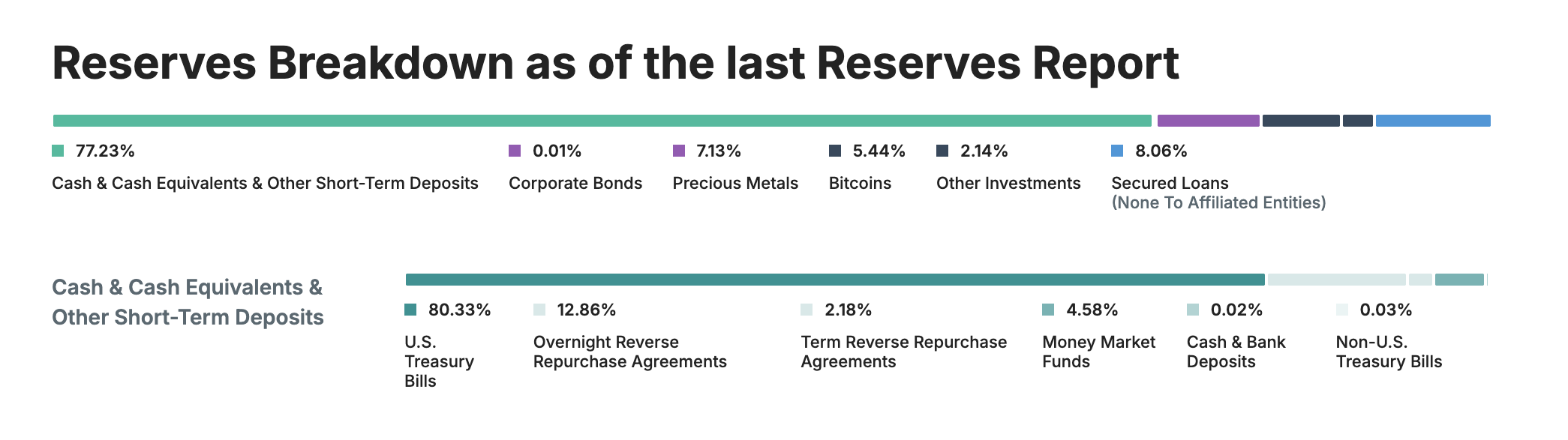

テザーの透明性レポートによれば、リザーブの80%以上が米国債にある。これにより、テザーはグローバルな米国債エコシステムの主要な参加者となり、驚くべきことに世界第17位の米国政府債務保有者となっており、多くの主権国家を上回っている。

このような集中には利点と脆弱性がある。米国債は高い流動性と歴史的に強い価格安定性を提供する。しかし、もし日本のような主要な外国債権者が保有を解消し始めた場合、債券価格や利回りのボラティリティが発生し、流動性条件が引き締まる可能性があり、テザーのような大きな保有者に間接的な圧力をかける可能性がある。

“日本は米国債を売らざるを得ず、他の国も追随するだろう。テザーは急激にデペッグし、ビットコインはその結果として下落するだろう。マイクロストラテジーは売却を余儀なくされ、このことがビットコインの価格をさらに下げる。日本➡️テザー➡️ビットコイン この順番で,” と市場観測者が書いた。

これらの懸念に加えて、S&Pグローバル・レーティングがテザーのペグ維持能力についての評価を格下げした。USDTのスコアを4(制約されている)から5(脆弱)へと変更した。評価によれば、

“5(弱い)は、過去1年間におけるUSDTの準備金のリスクの高い資産へのエクスポージャーの増加と、開示の持続的なギャップを反映している。これらの資産には、ビットコイン、金、担保付融資、企業債券、その他の投資が含まれ、開示が限定的であり、信用、市場、金利、為替リスクの影響を受ける可能性がある。”

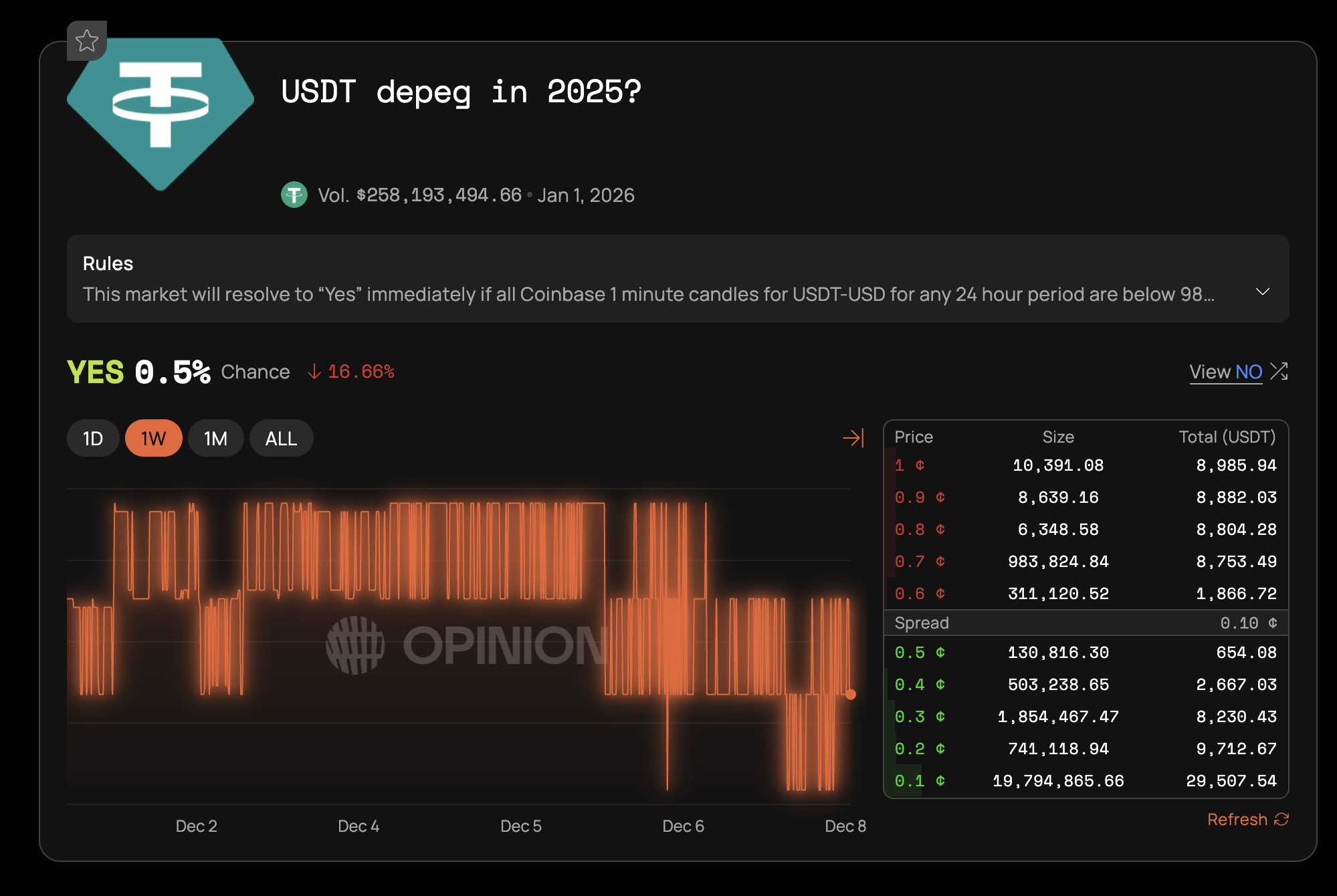

こうしたマクロ要因による懸念にもかかわらず、市場参加者の多くはテザーの強制的ペッグ解除の可能性を低く見ている。オピニオン予測市場のトレーダーはこのシナリオの確率を0.5%と見積もっており、高い投資家の懐疑心を示している。

この懐疑心にはいくつかの要因がある。テザーはこれまでの市場危機でもペッグを維持してきた。同社は2025年第3四半期までに100億ドルの利益を上げており、準備金の変動に対する大きな緩衝材を提供している。

日本の財務省の撤退は重要になる可能性があるが、徐々に進行すると考えられる。米国財務省市場は大規模で、売却による圧力を大きな混乱なく吸収できる。それでも、日本の利回り上昇、S&Pの格下げ、テザーの準備金構成の組み合わせは注意深く監視する必要がある。