Vous trouvez l’action Roku trop chère ? Ce graphique pourrait vous faire changer d’avis.

À première vue, l'action de la société de technologie de streaming médiasemble incroyablement chère. Les actions s'échangent à 100 fois les estimations de bénéfices futurs, et l'entreprise n'est même pas rentable aujourd'hui. On pourrait argumenter que Roku ne mérite pas sa capitalisation boursière de 12,9 milliards de dollars, compte tenu de ses ratios d'évaluation élevés.

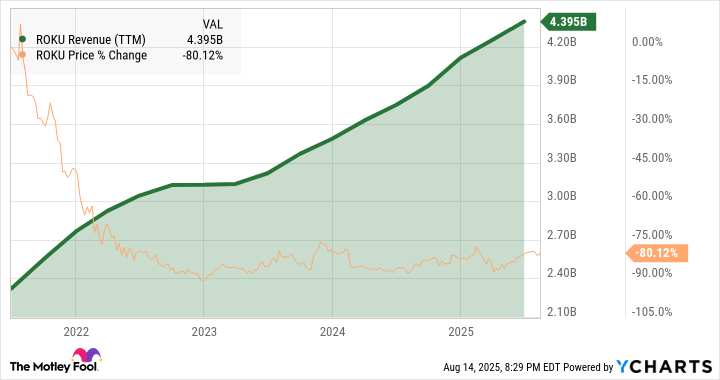

Mais cette impression devrait s'estomper rapidement lorsque l'on considère également la croissance impressionnante de l'entreprise. Ce simple graphique devrait suffire :

Données des revenus (TTM) de ROKU par YCharts

Le cours de Roku a baissé, mais pas son moteur de croissance

L'action Roku a chuté de 81 % au cours des quatre dernières années. Dans le même temps, le chiffre d'affaires de l'entreprise a bondi de 89 %. Cela représente une croissance annuelle moyenne des revenus de 17,3 %, tandis que l'action perdait 34 % par an.

J'admets que Roku a commencé cette période à un niveau insoutenable, porté par les effets des confinements liés au COVID-19, favorables au streaming. L'action était due pour une correction à l'été 2021.

Source de l'image : Getty Images.

La baisse est allée trop loin, cependant. Si l'on sépare Roku des hauts et bas de la pandémie de 2020 et de la crise inflationniste de 2022, on voit une entreprise saine avec une croissance robuste dans tous les bons secteurs.

Vous avez déjà vu la flambée des revenus. Ici, la croissance de Roku est plus rapide que celle des chouchous du marché commeet. Pourtant, l'action Netflix se négocie à 12,6 fois les ventes, et Meta affiche un ratio prix/ventes de 11. Roku se contente d'un multiple modeste de 2,9 pour le même indicateur.

Il faut encore évaluer Roku sur sa croissance des ventes

Je ne dis pas que Roku devrait avoir une valeur marchande plus élevée que Netflix ou Meta. Ce n'est pas le propos. Cependant, l'action Roku mérite un multiple de ventes dans la même classe, sinon plus élevé.

J'ai exploré en détail la stratégie de profit de Roku et ses perspectives de marché à long terme ailleurs, et ce n'est pas le lieu pour une autre analyse approfondie. En bref, l'évaluation basée sur les bénéfices de Roku ne raconte pas toute l'histoire. L'action semble profondément sous-évaluée lorsque l'on inclut sa croissance commerciale fondamentale dans l'analyse.

Traduit par SteelRavenZ