Déclaration des cryptomonnaies en France – Comment remplir les formulaires?

Alors que le marché des crypto-monnaies est en plein essor, la France a apporté d’importants ajustements à son régime fiscal des cryptomonnaies en 2025, visant à équilibrer la réglementation du marché et la commodité pour les investisseurs. Cette initiative reflète non seulement la capacité d’adaptation du système fiscal français au marché des actifs numériques, mais elle offre également aux investisseurs davantage de possibilités pour planifier leurs finances personnelles et optimiser leur charge fiscale.

Ensuite, nous vous fournirons un guide sur la déclaration des cryptomonnaies et vous apprendrons à remplir votre déclaration.

| BTCC propose 300+ paires de contrats de négociation de devises virtuelles avec un effet de levier allant de 1Χ à 225Χ. Si vous souhaitez commencer à négocier des crypto-monnaies, vous pouvez commencer par vous inscrire sur BTCC.

\Négociez sur BTCC maintenant!/ |

Sommaire

Pourquoi les cryptomonnaies sont-elles taxées ?

Le processus de déclaration des cryptomonnaies en France

1)Comment remplir le formulaire 3916-bis ?

2)Comment remplir le formulaire 2086 ?

3)Comment calculer les impôts sur les crypto ?

Pourquoi les cryptomonnaies sont-elles taxées ?

Les cryptomonnaies sont taxées en France pour plusieurs raisons importantes.

Tout d’abord, l’intégration des actifs numériques dans le système fiscal garantit la parité entre les transactions financières traditionnelles et numériques, ce qui favorise la régulation du marché et protège les investissements individuels.

Ensuite, la fiscalité est une source de revenus essentielle pour l’État, qui alimente le budget national et soutient les services publics essentiels.

Enfin, cette fiscalité permet de lutter contre l’évasion fiscale et le blanchiment d’argent en rendant obligatoires la déclaration et la traçabilité des transactions importantes, ce qui renforce la transparence et la responsabilité financières.

[TRADE_PLUGIN]BTCUSDT,BTCUSDT[/TRADE_PLUGIN]

Le processus de déclaration des cryptomonnaies en France

Le processus de déclaration des cryptomonnaies en France comporte plusieurs étapes. Tout d’abord, vous devez déclarer vos comptes sur des exchanges crypto comme des comptes à l’étranger via le formulaire 3916-bis. Ensuite, chaque cession imposable doit être déclarée individuellement à travers le formulaire 2086.

Alors, comment remplir ces formulaires ? Lisez la suite.

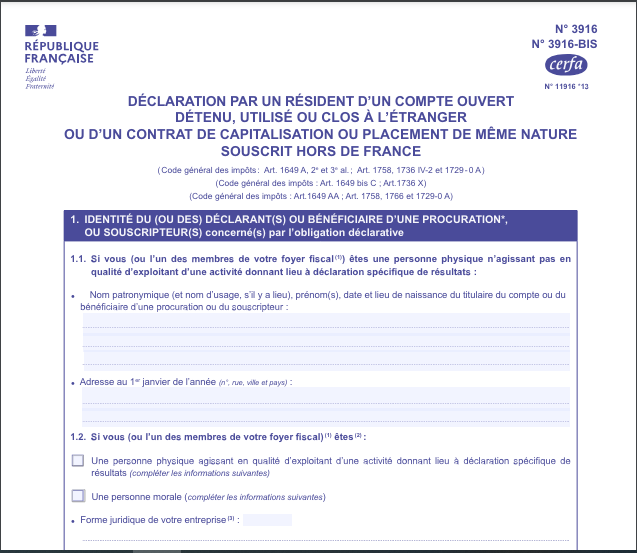

1)Comment remplir le formulaire 3916-bis ?

Étape 1 : Identification du déclarant

Tout d’abord, vous devez renseigner vos informations personnelles. Il s’agit ici de spécifier :

- Nom et prénoms : Entrez votre nom complet, en incluant le nom d’usage si applicable.

- Date et lieu de naissance : Indiquez ces informations telles qu’enregistrées à l’état civil.

- Adresse au 1er janvier de l’année en cours : Renseignez l’adresse complète où vous résidiez au début de l’année fiscale.

Étape 2 : Nature du compte

Vous devez ici préciser le type de compte que vous déclarez :

Cochez la case correspondant à « Compte d’actifs numériques » pour indiquer que le compte concerné est utilisé pour la gestion de cryptomonnaies.

Étape 3 : Informations sur le compte d’actifs numériques

Dans cette partie du formulaire, il est demandé de détailler les informations du compte de cryptomonnaies :

- Numéro de compte ou e-mail : Entrez l’identifiant utilisé pour l’ouverture du compte.

- Date d’ouverture et de clôture : Précisez ces dates, format jour/mois/année.

- Nom et adresse de l’organisme gestionnaire (PSAN) : Mentionnez le nom du prestataire de services sur actifs numériques ainsi que son adresse complète et, le cas échéant, l’URL du site web.

Étape 4 : Modalités de détention

Indiquez votre statut par rapport au compte :

Confirmez si vous êtes « Titulaire en propre du compte d’actifs numériques à l’étranger » ou bénéficiaire d’une procuration.

Formulaire 3916-bis

[TRADE_PLUGIN]BTCUSDT,BTCUSDT[/TRADE_PLUGIN]

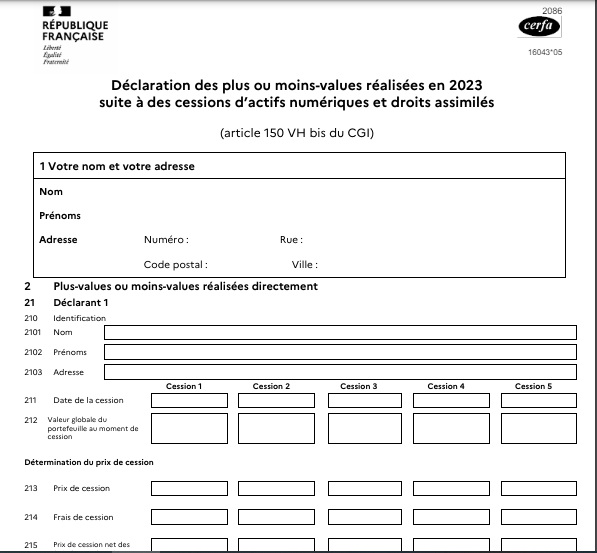

2)Comment remplir le formulaire 2086 ?

Étape 1 : Informations personnelles

Commencez par saisir vos informations de base :

- Nom et prénoms : Comme enregistrés officiellement.

- Adresse complète : Numéro, rue, code postal et ville.

Étape 2 : Détail des cessions

Pour chaque transaction de cryptomonnaies ayant entraîné une plus-value ou une moins-value, vous devez respecter la procédure suivante :

- Date de la cession : Indiquez quand la vente ou l’échange a eu lieu.

- Valeur globale du portefeuille au moment de la cession : Estimez la valeur totale des actifs juste avant la cession.

Étape 3 : Détermination du prix de cession

Il s’agit de calculer le montant effectif reçu après les transactions :

- Prix de cession : Montant total obtenu de la vente ou échange.

- Frais de cession : Frais associés à la transaction.

- Prix de cession net : Prix de cession moins les frais.

Étape 4 : Prix total d’acquisition

Calculez le coût total des cryptomonnaies cédées :

- Prix total d’acquisition : Combien avez-vous initialement payé pour les actifs ?

- Modifications pour soultes et autres ajustements : Ajustez pour les soultes reçues ou versées durant les échanges précédents.

Étape 5 : Plus-values et moins-values

- Déterminez le gain ou la perte nette :

- Calculez la plus-value ou la moins-value : Soustrayez le prix total d’acquisition net du prix de cession net.

Étape 6 : Récapitulatif et déclaration finale

Totalisez toutes vos plus-values et moins-values :

Totalisez et reportez : Additionnez toutes vos plus-values et moins-values pour les reporter sur la déclaration principale de revenus (2042 C).

Si vos transactions dépassent 305 €, elles sont imposables. N’oubliez pas de cocher la case pour le choix du barème si vous optez pour l’imposition au barème progressif de l’impôt sur le revenu.

Formulaire 2086

[TRADE_PLUGIN]BTCUSDT,BTCUSDT[/TRADE_PLUGIN]

3)Comment calculer les impôts sur les crypto ?

La méthode de calcul prévue par le droit français pour calculer ses plus-values en cryptomonnaie est très compliqué.

Voici la formule de calcul : Prix de cession – (Prix total d’acquisition net x Prix de cession / Valeur globale du portefeuille avant la cession)

Vous pouvez également utiliser le simulateur d’impôt sur les crypto-monnaies sur le site web pour calculer l’impôt.

\Négociez sur BTCC maintenant!/

Conclusion

En résumé, les stratégies liées à l’optimisation fiscale des crypto-monnaies exigent des investisseurs non seulement qu’ils comprennent et appliquent les lois fiscales en vigueur, mais aussi qu’ils soient rigoureux dans la comptabilisation de leurs transactions.

En choisissant le bon moment pour négocier, en appliquant des méthodes d’évaluation appropriées et en utilisant activement les pertes fiscales pour compenser les gains, les investisseurs peuvent réduire considérablement leur charge fiscale.

Parallèlement, des logiciels comptables professionnels et des services de conseil fiscal peuvent garantir que les transactions sont enregistrées avec précision et conformes à la législation fiscale, ce qui permet d’éviter les erreurs et les pénalités potentielles et d’optimiser les obligations fiscales.

Plus loin:

Réglementation des crypto-monnaies en France : tout savoir !

La fiscalité des cryptomonnaies en France – Un Guide complet

FAQs

Quand déclarer un compte crypto ?

En 2025, la déclaration papier des comptes de cryptomonnaies doit être effectuée au plus tard le 20 mai 2025 à 23h59, sous réserve des dates précisées par l’administration fiscale.

Quelle fiscalité pour les cryptomonnaies ?

En France, les cryptomonnaies sont soumises à différentes formes de taxation selon leur utilisation et le statut fiscal du détenteur. Les plus-values réalisées lors de la vente ou de l’échange de cryptomonnaies sont soumises à l’impôt sur le revenu ou à la flat tax, tandis que les revenus du minage ou du staking sont traités comme des bénéfices non commerciaux.

⇒Déclarer des revenus de minage crypto ? – Tout savoir sur ce sujet

À quelle situation les crypto-monnaies sont-elles imposables ?

En France, la taxation des crypto-monnaies a lieu dès que vous effectuez une transaction qui génère une plus-value, généralement lors de la vente ou de l’échange d’actifs.

Il n’existe pas d’exonération spécifique. Toutes les cessions d’actifs numériques à titre onéreux doivent être déclarées. Toutefois, lorsque la somme des cessions des membres d’un même foyer fiscal n’excède pas 305 € au cours de l’année d’imposition, les plus-values réalisées sont exonérées.

\Négociez sur BTCC maintenant!/