Los TPUs de Alphabet apuntan a un negocio de chips de 900 mil millones de dólares: ¿La próxima mina de oro de la IA?

Alphabet no solo busca dominar la búsqueda en internet. Sus Unidades de Procesamiento Tensor (TPU), diseñadas a medida para inteligencia artificial, están emergiendo como un coloso silencioso. Un análisis reciente proyecta que este segmento podría convertirse en un negocio valorado en 900 mil millones de dólares, desafiando directamente el dominio de Nvidia en el corazón de la revolución de la IA.

Más que un componente interno

Lo que comenzó como un proyecto interno para acelerar sus propios servicios como Google Search y YouTube ha mutado. Los TPUs ahora impulsan la infraestructura en la nube de Google Cloud, ofreciendo a desarrolladores y empresas una alternativa de alto rendimiento para entrenar y ejecutar modelos de IA masivos. Esta estrategia corta la dependencia de proveedores externos y crea una nueva línea de ingresos recurrente.

La apuesta por el silicio especializado

Mientras el mercado general de chips sufre altibajos, el silicio para IA es un faro de crecimiento. Alphabet está doblando la apuesta en un diseño verticalmente integrado: controla el hardware, el software y la plataforma de despliegue. Este enfoque promete eficiencias que los chips de propósito general simplemente no pueden igualar, especialmente para las cargas de trabajo de aprendizaje automático que consumen cada vez más el presupuesto de TI global.

Un panorama competitivo que se recalienta

El campo de batalla ya no es solo CPU vs. GPU. Ahora es una guerra de arquitecturas especializadas, con TPUs, unidades de procesamiento de datos (DPU) y una miríada de startups de chips de IA compitiendo por el futuro de la computación. La proyección de 900 mil millones de dólares subraya la creencia de que el premio final es astronómico, aunque algunos en Wall Street todavía ven más humo que fuego en estas valoraciones estratosféricas de la IA—después de todo, recuerdan muy bien la burbuja de las puntocom.

El resultado final: Alphabet ha construido inadvertidamente un caballo de Troya de silicio. Lo que salvó sus márgenes de nube podría terminar redefiniendo su futuro, convirtiendo a un gigante del software en una potencia de hardware y desbloqueando un mercado que rivaliza con el tamaño de algunas economías nacionales. El juego de los chips acaba de volverse mucho más interesante.

Léanos en Google News

Léanos en Google News

En resumen

- Los TPUs de Alphabet impulsan un repunte del 31% en el cuarto trimestre mientras los inversores apuestan por nuevos ingresos de ventas externas de chips y una demanda creciente de hardware de IA.

- Grandes empresas como Anthropic y Meta muestran interés en los chips de Alphabet, impulsando la confianza del mercado y ampliando las expectativas de crecimiento.

- El diseño de TPU ofrece una alternativa más barata al hardware de Nvidia, atrayendo atención mientras las empresas buscan soluciones de IA más rentables.

- A pesar de una valoración más alta, los inversores ven un mayor potencial a medida que Alphabet fortalece su estrategia de chips y avanza en el rendimiento de la nube.

Los TPUs impulsan un repunte del 31% en el cuarto trimestre mientras los inversores apuestan por nuevos ingresos por chips

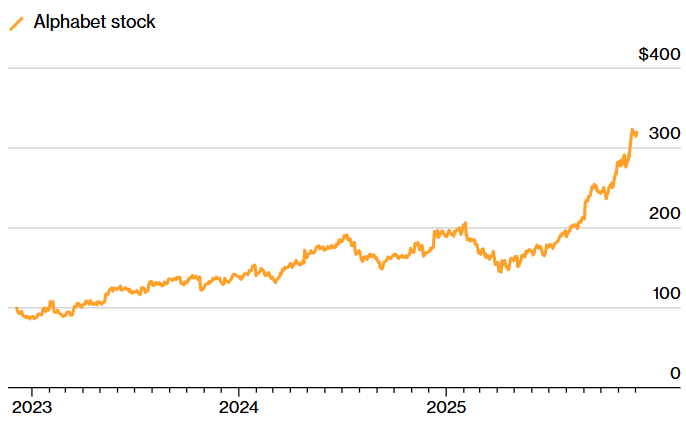

Los TPUs de Alphabet juegan un papel principal en el fuerte repunte de la compañía en el cuarto trimestre. Las acciones suben un 31%, situando el valor entre los mejores rendimientos del S&P 500. Internamente, los TPUs han apoyado el crecimiento de Google Cloud durante años al manejar tareas de aprendizaje automático a gran escala. Ahora los inversores creen que Alphabet podría comenzar a vender los chips a clientes externos, creando una nueva vía de ingresos a largo plazo.

La confianza ha crecido a medida que las previsiones apuntan a la posibilidad de ventas externas a gran escala. Gil Luria de DA Davidson explicó que los TPUs podrían atraer a empresas que buscan alternativas a Nvidia, dando a Alphabet una vía hacia un mercado en expansión.

Él estima que Alphabet podría capturar aproximadamente un 20% del segmento de chips de IA en varios años, un negocio que valora en unos 900 mil millones de dólares. Incluso sin ventas externas de chips, el mejor rendimiento dentro de Google Cloud fortalece la posición de la compañía.

Nvidia, que sigue siendo el principal proveedor de hardware de IA de alta gama, respondió indirectamente. Un portavoz señaló los comentarios recientes del CEO Jensen Huang, destacando que solo un pequeño número de equipos en todo el mundo puede producir productos tan complejos. Según el portavoz, Nvidia considera sus capacidades de ingeniería como una ventaja duradera.

El interés de los inversores en los chips de Alphabet se aceleró durante todo el otoño. A finales de octubre, surgieron informes de que la compañía suministraría TPUs por decenas de miles de millones de dólares a Anthropic. Y como resultado, esto llevó a un salto en la acción de más del 6% en dos días.

Un mes después, nuevos informes sugirieron que Meta estaba considerando una inversión multimillonaria para obtener acceso a los chips, contribuyendo a otro repunte del mercado.

Los chips de Alphabet atraen atención mientras los costos de Nvidia suben

Los TPUs adoptan un enfoque diferente al de los chips de propósito general de Nvidia. Construidos como circuitos específicos de aplicación, se centran en ejecutar tareas de aprendizaje automático con alto rendimiento y costos reducidos.

Y aunque no ofrecen la misma flexibilidad que el hardware de Nvidia, estos chips proporcionan una opción más barata en un momento en que los inversores están vigilando de cerca los gastos en IA.

Mark Iong de Homestead Advisers dice que los chips de Nvidia siguen siendo costosos y difíciles de conseguir. A su vez, el diseño ASIC de Alphabet podría atraer a compradores dispuestos a ajustar sus cargas de trabajo para adaptarse a la opción más barata.

Los chips de Nvidia son mucho más costosos y difíciles de conseguir, pero si puedes usar un chip ASIC, Alphabet está ahí, y lidera ese mercado con mucha diferencia. No controlará todo el mercado, pero esto es parte de la salsa secreta para la acción.

Mark IongUna combinación de condiciones de mercado y desarrollos de producto está moldeando el sentimiento:

- Creciente demanda de hardware de IA más asequible.

- Capacidad de Alphabet para ampliar su programa TPU.

- Interés de grandes compradores como Anthropic y Meta.

- Oferta limitada y alto costo del equipo de Nvidia.

- Mayor uso interno de TPUs dentro de los servicios de Google Cloud.

El último modelo Gemini de la compañía añadió un soporte adicional. Gemini fue construido para funcionar eficientemente en TPUs, reforzando la importancia del hardware dentro de la línea de productos más amplia de Alphabet.

Los gestores de carteras reducen Alphabet pero mantienen la confianza en la hoja de ruta de IA

A pesar de las crecientes expectativas, la valoración sigue siendo un tema de discusión. Las acciones se negocian ahora a una relación precio-beneficio de 27, la más alta desde 2021 y por encima del promedio a largo plazo. Aun así, la acción sigue siendo más barata que la de pares importantes, incluyendo Apple, Microsoft y Broadcom.

Algunos inversores recortaron posiciones durante el repunte. Allen Bond de Jensen Investment Management redujo sus tenencias a medida que la acción subía, pero aún ve espacio para mayores ganancias. Considera que la posición general de la compañía es sólida y ve el precio actual como razonable en relación con las expectativas.

Bond también dice que el progreso en IA dentro de Alphabet apoya la posibilidad de ingresos futuros de los TPUs, incluso si la adopción lleva tiempo. Con la compañía cotizando a descuento frente a rivales líderes y mostrando avances rápidos en el desarrollo de chips, continúa manteniendo Alphabet como una posición central.

¡Maximiza tu experiencia en Cointribune con nuestro programa "Read to Earn"! Por cada artículo que leas, gana puntos y accede a recompensas exclusivas. Regístrate ahora y comienza a acumular beneficios.