Eintagsfliege oder ernsthaftes Geschäft? Top-Investor bewertet SoFi-Aktie

SoFi hat eine beeindruckende Gewinnserie hingelegt, wobei das zweite Quartal 2025 eine Reihe von Rekordhöchstständen für das Fintech-Unternehmen einläutete.

Verbessern Sie Ihre Anlagestrategie:

Zu den neuen Höchstständen gehörten bereinigte Nettoumsätze, die im Vergleich zum Vorjahr um 44 % auf 858 Millionen US-Dollar stiegen, während das bereinigte EBITDA um 81 % auf 249 Millionen US-Dollar anstieg. Grundlage für beide Werte ist das sprunghafte Wachstum der SOFI-Kunden. Das Unternehmen gewann im letzten Quartal 850.000 neue Mitglieder, was einem Anstieg von 34 % im Vergleich zum Vorjahr entspricht.

Der Aktienkurs ist in den letzten sechs Monaten um 155 % gestiegen. Angesichts einer solchen Erfolgsbilanz stellt sich berechtigterweise die Frage, ob dieser Schwung nachhaltig ist.

Zu denen, die an die langfristige Wachstumsgeschichte von SOFI glauben, zählt Top-Investor Michael Wiggins De Oliveira.

„SoFi ist nicht nur eine weitere aufsehenerregende Meme-Fintech-Geschichte: Es ist ein schnell wachsendes Unternehmen, das nun seine finanzielle Reife unter Beweis stellt“, erklärt der 5-Sterne-Investor, der zu den Top 3 % der von TipRanks erfassten Aktienprofis gehört.

Ohne irgendwelche Vorhersagen zu künftigen Zinssätzen zu treffen, weist Wiggins De Oliveira darauf hin, dass sinkende Zinsen SOFIs Kreditvergabe einen „großen Schub“ verleihen würden. Er stellt fest, dass dies dem Unternehmen einen starken Rückenwind für seine Umsätze bescheren könnte, die 2026 ein Jahr-zu-Jahr-Wachstum von über 25 % erreichen könnten.

In diesem Zusammenhang ist der Investor äußerst zufrieden mit der Kreditvergabe des Unternehmens und verweist auf SOFIs fünftes Quartal in Folge mit sinkenden Ausfallquoten für Privatkredite.

„Das ist absolut entscheidend und sagt mir, dass SOFI ein ernsthaftes Unternehmen ist, das mehr als nur eine Meme-Aktie ist“, betont Wiggins De Oliveira.

Darüber hinaus wird der Investor durch SOFIs Arbeit in „heißen Bereichen“ wie Blockchain-Geldtransfers und Krypto-Handel ermutigt. Zusammen mit dem starken Umsatzwachstum und einer verbesserten Bilanz nach einer kürzlichen Kapitalerhöhung glaubt Wiggins De Oliveira, dass SOFI auf dem Weg zu nachhaltiger Rentabilität ist.

Der Investor räumt ein, dass SOFI einen hohen Anteil an Privatanlegern hat, was den Aktienkurs in Zukunft besonders anfällig für Volatilität machen könnte. Obwohl dies keine Anlage für schwache Nerven ist, bleibt Wiggins De Oliveira unerschütterlich.

„Ich konzentriere mich voll und ganz darauf, geduldig genug zu bleiben, um diese Wendegeschichte sich entfalten zu lassen“, fasst Wiggins De Oliveira zusammen, der SOFI mit einer Strong-Buy-Empfehlung bewertet.

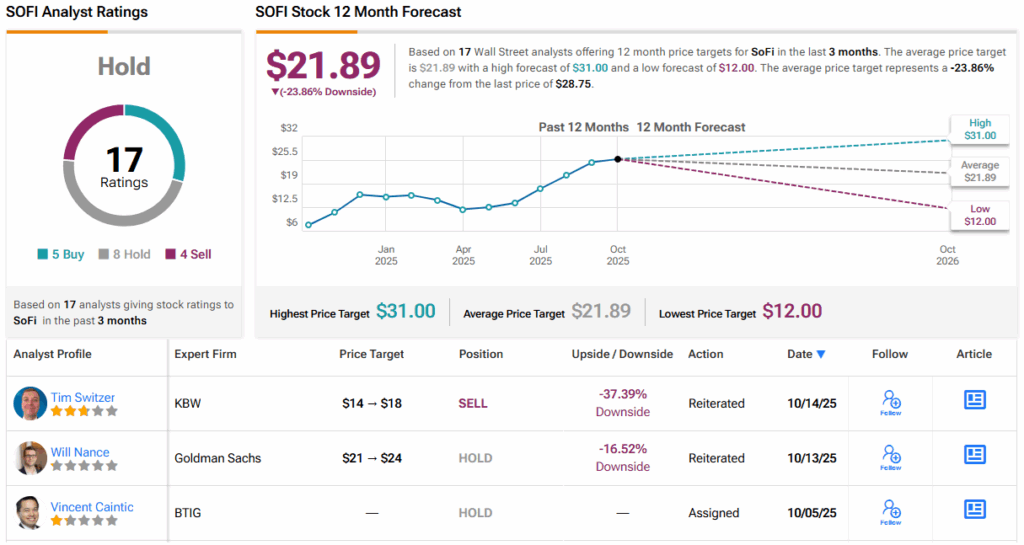

Die Wall Street ist nicht ganz so begeistert. Mit 5 Kauf-, 8 Halte- und 4 Verkaufempfehlungen trägt SOFI eine konsensuale Hold-Bewertung. Das durchschnittliche Kursziel von 21,89 US-Dollar für 12 Monate impliziert Verluste von ~24 %.

Übersetzung von R3ktPort