LVMH-Gewinne unter Druck: Goldpreisrallye belastet Tiffany-Eigner vor Q3-Zahlen

LVMH Moët Hennessy Louis Vuitton, der Luxusgüterriese hinter Tiffany, steht vor seinem Q3-Umsatzbericht unter Kostendruck. Da die Goldpreise über 4.000 US-Dollar pro Unze gestiegen sind, begannen die steigenden Rohstoffkosten die Gewinnmargen des Unternehmens im High-End-Juwelengeschäft zu belasten. Investoren und Analysten beobachten nun genau, wie sich diese höheren Kosten auf die Aussichten für die kommenden Quartale auswirken könnten.

Neben Tiffany ist LVMH für seine ikonischen Marken wie Dior, Louis Vuitton, Sephora, Fendi, Bulgari und mehr bekannt. Das Unternehmen ist primär an der Euronext Paris notiert, wird aber auch im OTC-Handel in den USA gehandelt.

Was von den LVMH-Q3-Umsätzen zu erwarten ist

LVMH wird seine Q3-2025-Umsatzzahlen am Dienstag, den 13. Oktober, veröffentlichen. Das Unternehmen wird voraussichtlich unveränderte Umsätze im dritten Quartal melden, mit einem Rückgang von 4 % bei Mode und Lederwaren und einem Wachstum von 1 % bei Uhren und Schmuck, so eine von der HSBC zitierte VisibleAlpha-Konsenszahl.

Bemerkenswerterweise machen Uhren und Schmuck mehr als 12 % des LVMH-Umsatzes aus, während Mode und Lederwaren etwa die Hälfte des Gesamtumsatzes des Unternehmens ausmachen. Gleichwohl bleiben Tiffany und Bulgari laut HSBC-Schätzungen weiterhin unter den fünf umsatzstärksten Marken von LVMH.

LVMHs Schmuckgeschäft spürt den Druck

Die Verdoppelung der Goldpreise in den letzten zwei Jahren, zusammen mit US-Zöllen und einem schwächeren Dollar, hat es für Tiffany-Eigner LVMH und andere Luxusmarken zunehmend schwieriger gemacht, gesunde Bruttomargen zu halten. Jon Cox, Leiter Schweizer Aktien bei Kepler Cheuvreux, stellte fest, dass zwar jeder Faktor einzeln von High-End-Juwelieren und Uhrenherstellern bewältigt werden könnte, sie zusammen jedoch erheblichen Druck auf die Gewinne ausüben. Er fügte hinzu, dass Marken voraussichtlich schrittweise die Preise anheben werden, um die Auswirkungen abzufedern.

Im Gegensatz dazu wies Manuel Lang, Aktienanalyst bei Vontobel, darauf hin, dass Gold trotz der starken Rallye nur einen kleinen Teil der Inputkosten für Luxus-Schmuckmarken ausmacht, der durchschnittlich etwa 10 % des Schmuckumsatzes beträgt.

Zum Vergleich: Die Umsätze von LVMH mit Uhren und Schmuck blieben im ersten Halbjahr unverändert, während die Gewinne um 13 % zurückgingen.

Ist die LVMH-Aktie ein guter Kauf?

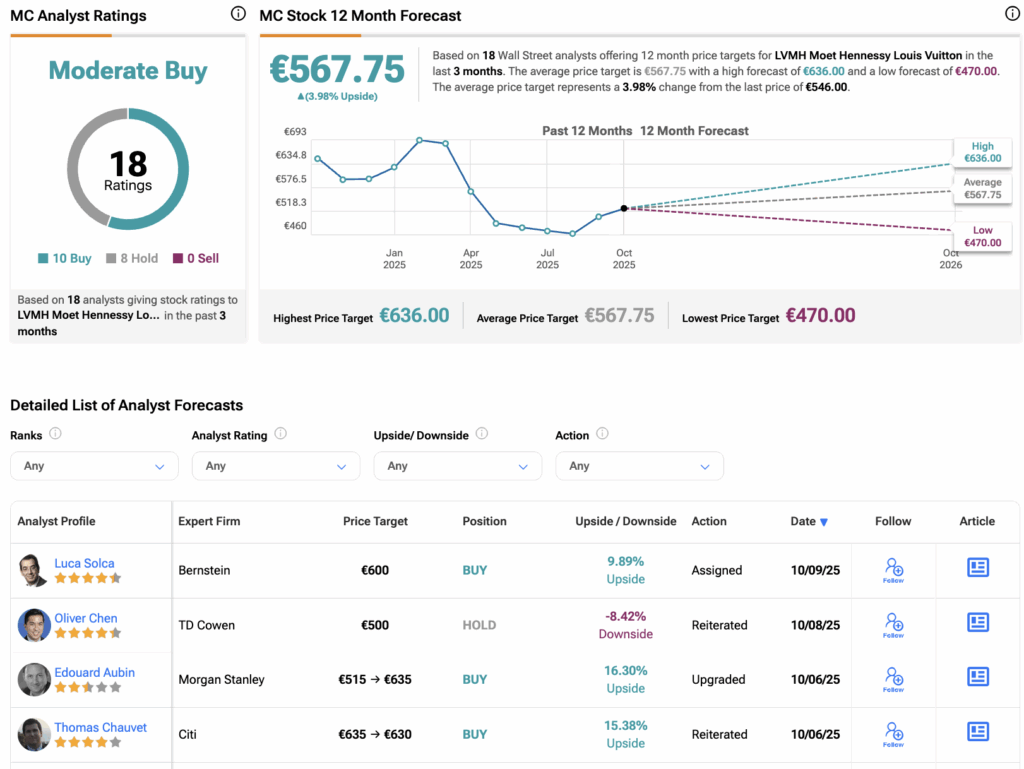

Insgesamt hat die MC-Aktie bei TipRanks eine „Moderate Buy“-Einstufung erhalten, gestützt durch insgesamt 18 Empfehlungen von Analysten. Darin sind 10 Kaufempfehlungen und acht Halteempfehlungen enthalten, die in den letzten drei Monaten vergeben wurden. Das Kursziel für die LVMH-Aktie liegt bei 567,75 Euro, was 4 % über dem aktuellen Handelsniveau liegt.

Übersetzung: GasF33s