Stablecoins disruptiv: Kreditkarten-Nutzung bedroht jetzt klassische Bankguthaben

Die Finanzwelt steht Kopf: Stablecoins greifen jetzt direkt das Kerngeschäft der Banken an.

Statt auf traditionelle Girokonten setzen immer mehr Nutzer auf kryptobasierte Zahlungslösungen – und umgehen so das alte System.

Banken zittern: Die stabile Konkurrenz

Während sich Filialen noch über 0,1% Zinsen feiern, bieten Stablecard-Lösungen sofortige Transaktionen ohne Gebühren. Die Reaktion der Institute? Ein mix aus regulatorischen Hilferufen und halbherzigen Digitalisierungsversprechen.

Das Ende der Banken-Herrschaft?

Noch stemmen sich die EZB und BaFin gegen den Trend. Doch die Zahlen sprechen klar: Wer braucht noch Banken, wenn das Geld selbst smart wird? (Und ja – wir alle wissen, dass die ‚Innovationen‘ der Großbanken meist nur in teuren PowerPoint-Präsentationen existieren.)

Ein Rettungsanker in hochinflationären Volkswirtschaften

In mehr als 22 Ländern lag die Inflation im Jahr 2024 über 10%. Länder wie Argentinien, Venezuela, die Türkei und Nigeria, die lange Zeit von Währungsinstabilität geplagt waren, verzeichneten einige der größten Zuwächse bei der Einführung von Stablecoins. Laut Chainalysis verzeichnete die Türkei das höchste Stablecoin-Kaufvolumen im Verhältnis zum BIP. An den Dollar gekoppelte digitale Vermögenswerte werden in Regionen, in denen die lokalen Währungen schnell an Wert verlieren, zunehmend als stabile Sparinstrumente angesehen.

Ausgaben in der realen Welt und Finanzinfrastruktur

DeFi-Protokolle wie Hyperbeat schließen die Lücke zwischen Blockchain-Vermögenswerten und der täglichen Finanzwelt. Hyperbeat basiert auf Hyperliquid und ermöglicht es Nutzern, USDC oder USDT aufzuladen und direkt über eine von Rain betriebene Visa-Karte auszugeben. Nicht ausgegebene Gelder können sogar Rendite oder Cashback-Belohnungen in HYPE verdienen. Diese Mischung aus On-Chain-Vermögenswerten und realem Nutzen schafft flexible, ertragssteigernde, kryptogestützte Ausgabemöglichkeiten.

MEHR LESEN:

Der Stablecoin-Markt ist jetzt ein Rivale der traditionellen Finanzschienen

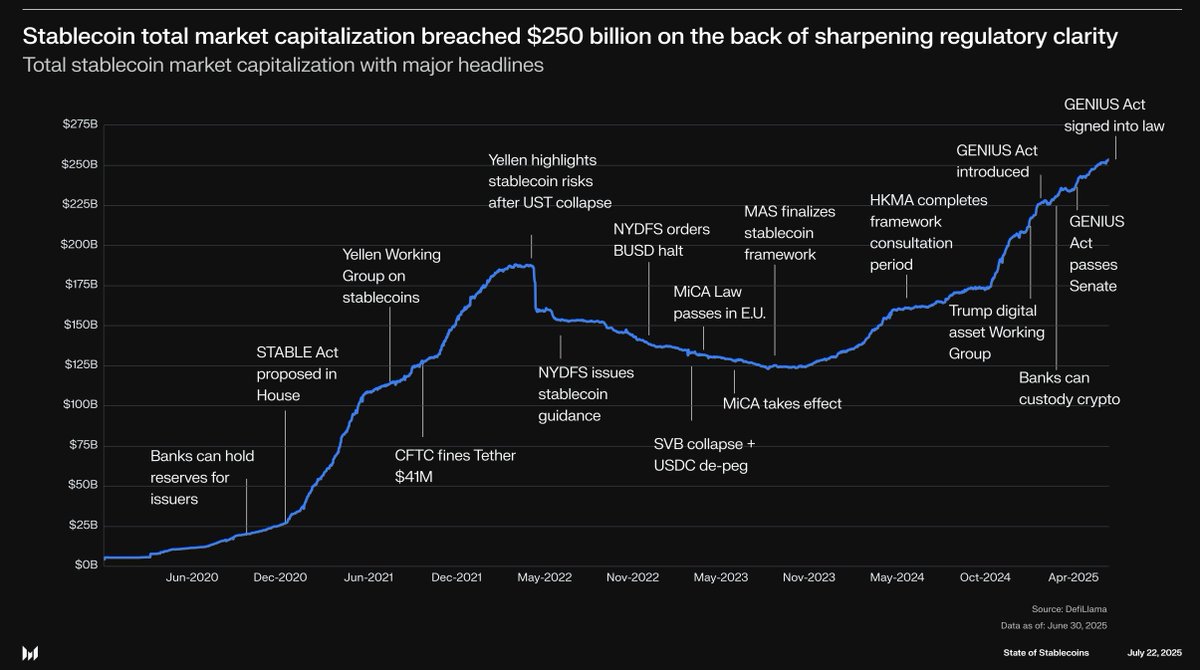

Mit einer Gesamtmarktkapitalisierung von über $250 Milliarden nähern sich Stablecoins den traditionellen Zahlungsriesen wie Visa und PayPal. Regulatorische Fortschritte, darunter der GENIUS Act, haben dazu beigetragen, ihre Position zu festigen. Es wird prognostiziert, dass das grenzüberschreitende Zahlungsvolumen bis 2032 $320 Trillionen übersteigen wird, und Stablecoins stellen eine leistungsstarke Lösung dar, um Reibungen und Kosten in diesem Prozess zu reduzieren.

Eine Bedrohung für das traditionelle Bankwesen?

Das US-Finanzministerium hat davor gewarnt, dass der Aufstieg von tokenisierten Geldmarktfonds und renditetragenden Stablecoins die traditionellen Bankeinlagen untergraben könnte. Gelder, die auf Spar-, Festgeld- und Transaktionskonten gehalten werden, könnten in renditestärkere, blockchainbasierte Alternativen fließen.

Dominanz und Rentabilität

Tether (USDT) ist nach wie vor der am weitesten verbreitete Stablecoin mit über 39,000 Handelspaaren und einer unübertroffenen Handelstiefe an zentralen Börsen. Er erwirtschaftet inzwischen Gewinne auf dem Niveau der größten ETFs und festigt damit seine Dominanz sowohl auf den Kryptomärkten als auch in aufstrebenden Finanzsystemen.

![]()