أزمة السيولة لعملة Pi تتفاقم: مؤمنو القيمة السوقية العالمية يواجهون خسائر فادحة وسط تساؤلات حول الجدوى

تتعمق أزمة السيولة في مشروع Pi Network، تاركةً المؤمنين بقيمتها السوقية العالمية في مواجهة خسائر متصاعدة. ما بدأ كوعد بتحويل العملة الرقمية المبنية على نظام الهاتف المحمول إلى ظاهرة عالمية، يتحول الآن إلى اختبار قاسٍ للصبر والثقة.

الواقع يفرض نفسه

بينما تستمر القيود المفروضة على تحويل Pi إلى أسواق التداول الرئيسية، تزداد الفجوة بين التقييم النظري والتداول الفعلي. المستخدمون الذين جمعوا العملة لسنوات عبر نظام "التعدين" على الهواتف، يجدون أنفسهم محاصرين بأصول يصعب تحويلها إلى سيولة حقيقية.

تأثير الدومينو على المؤمنين

المستثمرون الذين راهنوا على تحقيق قيمة سوقية عالمية خيالية - بعض التقديرات تتحدث عن مئات المليارات - يشهدون الآن تآكل تلك التوقعات. الغياب المستمر للقوائم على منصات التبادل الكبرى يحول الحماس إلى إحباط متزايد.

مستقبل غامض وتحديات عملية

يبقى السؤال الأكبر: هل يمكن لمشروع يعتمد على نموذج غير تقليدي أن يخترق النظام المالي الراسخ؟ التاريخ مليء بمشاريع العملات الرقمية التي وعدت بتغيير العالم، لكن قليلة هي التي نجت من اختبار السيولة والتبني الحقيقي. في عالم التمويل، الوعود لا تدفع الفواتير - السيولة الفعلية هي التي تفعل.

الطريق إلى الأمام يتطلب أكثر من مجرد تفاؤل. يحتاج مشروع Pi إلى اختراقات ملموسة في فتح قنوات التداول، وبناء حالات استخدام حقيقية تتجاوز مجرد التجميع. وإلا، قد تتحول أحلام القيمة السوقية العالمية إلى مجرد حكاية تحذيرية أخرى في سجل العملات الرقمية الطموحة التي لم تستطع تحويل الاهتمام إلى قيمة قابلة للتداول.

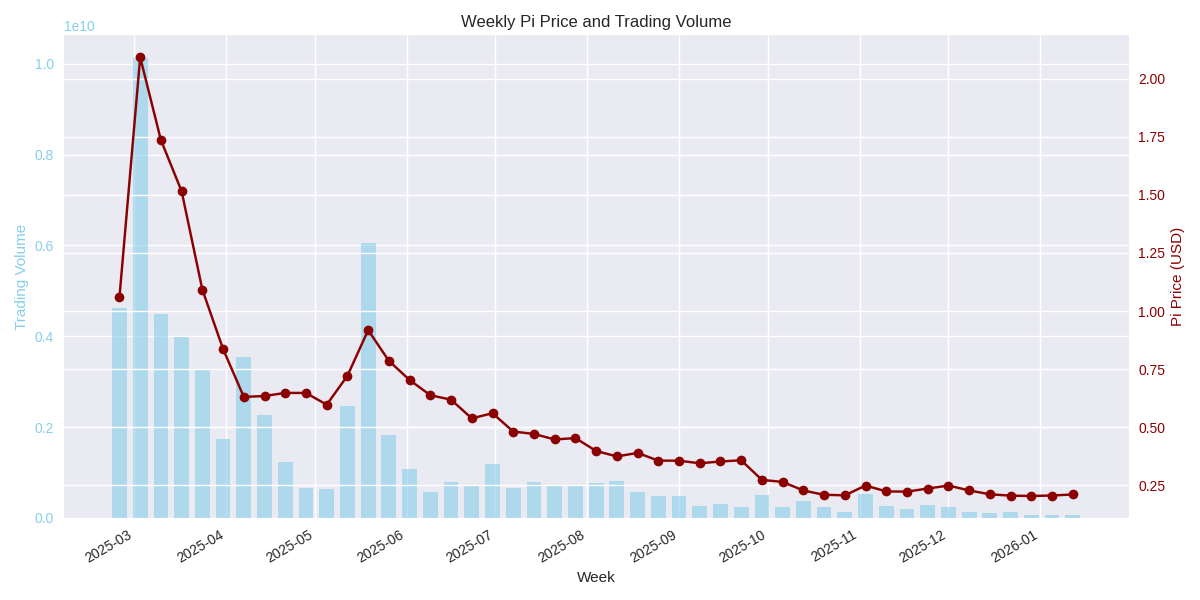

حجم التداول الأسبوعي لـ Pi Network يصل إلى أدنى مستوياته على الإطلاق

أظهرت بيانات كوين جيكو أن حجم تداول Pi انخفض إلى مستويات قياسية متدنية. وانخفض الحجم الأسبوعي بشكل حاد إلى أقل من 100 مليون دولار، مع متوسطات يومية تبلغ حوالي 10 ملايين دولار.

عند المقارنة، في مارس العام الماضي، سجلت Pi أكثر من 10 مليارات دولار في حجم التداول الأسبوعي. وتشير الأرقام الحالية إلى تراجع بأكثر من 99%.

يعكس انهيار حجم التداول ضعف الطلب على Pi في البورصات. ويؤدي ضعف السيولة إلى زيادة مخاطر تقلبات الأسعار الكبيرة، حتى مع ضغط شراء أو بيع بسيط نسبيًا.

إذا ارتفعت الأسعار في ظل هذه الظروف من السيولة المنخفضة، يصبح من غير المرجح أن يكون هذا الارتفاع مستدامًا. وإذا انخفضت الأسعار، تجعل نفس الظروف Pi عرضة لهبوط حاد.

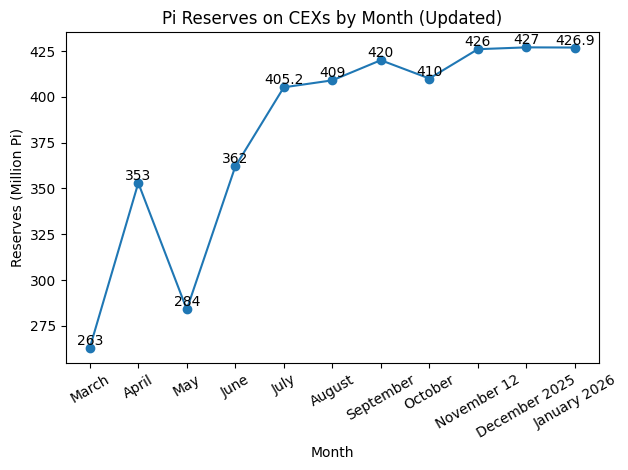

تشير بالإضافة إلى ذلك، بيانات Piscan أن احتياطيات Pi في البورصات المركزية (CEXs) لم تتراجع، فيما لا تزال مرتفعة.

تم في 9 يناير، نقل أكثر من 1,3 مليون عملة Pi إلى البورصات، مما دفع إجمالي الاحتياطيات في البورصات إلى 427 مليون عملة Pi. تزيد الأرصدة المرتفعة في البورصات من الضغط البيعي. ومع ضعف السيولة، يرفع هذا الديناميكية مخاطر المزيد من تراجع الأسعار بشكل كبير.

المُبادرون يتكبدون خسائر بعد الوثوق بنظرية GCV

تميّز شبكة باي بأحد أكثر خصائصها تفردًا، وهو نظام القيمتين. يقر الحائزون بالسعر السوقي في البورصات و أيضا بـ GCV (قيمة الإجماع العالمية)، وهي تقييم نظري.

روّج الداعمون لـ GCV باعتبارها سعرًا ثابتًا يبلغ ٣١٤ ١٥٩ دولارًا لكل باي، مستمد من الثابت الرياضي باي (π). شجّعوا المستخدمين و التجار على قبول باي بهذا التقييم.

وبالرغم من ذلك، أفادت تقارير المجتمع الأخيرة بأن عدة مستثمرين تعرضوا لخسائر فادحة نتيجة اتباعهم لسردية GCV، بينما انخفض سعر باي السوقي بأكثر من ٩٠% من ذروته.

سلّط حساب الأخبار المتخصص في باي r/PiNetWork الضوء على حالتين على الأقل من هذه الحالات.

تتضمّن إحدى الحالات توفان كورنياوان، الذي استثمر ٥٠ مليون روبية إندونيسية (ما يعادل تقريبًا ٣ ٢٠٠ دولار) لفتح متجر يخدم مستخدمي باي. قبل المدفوعات استنادًا إلى سعر GCV وتوقع تحقيق أرباح كبيرة. وعندما انهار السعر السوقي، فشل العمل التجاري، وتحمل خسائر كبيرة.

قال حساب r/PiNetwork معلقًا: التجار الذين يستخدمون GCV سيتعرضون للإفلاس بسبب عدم قدرتهم على استرداد الأموال ضمن النظام البيئي. فهذا يحدث بالفعل.

تجبر فترة تراجع السعر الطويلة و ضعف السيولة للباي رواد المشروع على اتخاذ قرار صعب: الاستمرار في الاحتفاظ و السعي لتحقيق رؤية باي طويلة الأمد، أو التخلي عن المشروع بالكامل.