تحذير صادم: مايكروستراتيجي قد تُحدث انهيارًا في بيتكوين يفوق كارثتي Mt. Gox و3AC!

في تحليل مثير للجدل، حذر خبير مالي من أن استراتيجية مايكروستراتيجي الجريئة في شراء بيتكوين قد تؤدي إلى زعزعة السوق بشكل غير مسبوق.

هل تُعد هذه الخطوة مجازفة ذكية أم قنبلة موقوتة؟ تشير التوقعات إلى أن تأثيرها قد يتجاوز حتى صدمات الانهيارات التاريخية.

في عالم التشفير حيث الثراء السريع والإفلاس الأسرع - يبدو أن الدرس المستمر هو: لا تثق في أي مؤسسة تحاول أن تكون أذكى من السوق.

رهان مايكروستراتيجي بقيمة 71 مليار دولار على البيتكوين يثير مخاوف من المخاطر النظامية

وصلت بيتكوين إلى أعلى مستوى لها على الإطلاق (ATH) يوم الأحد، متجهة بثبات نحو عتبة 120,000 دولار. هذه المرة، ومع ذلك، يأتي الارتفاع وسط اهتمام مؤسسي بدلاً من زخم شراء التجزئة.

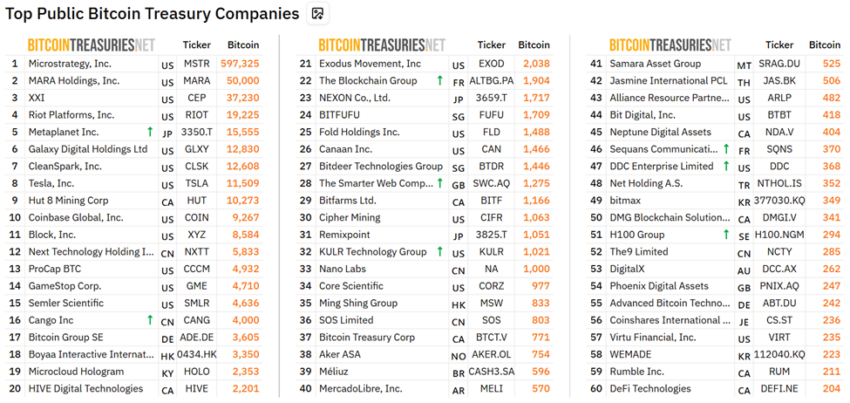

من بين هؤلاء مايكروستراتيجي (الآن استراتيجية)، التي تمتلك 597,325 بيتكوين، بقيمة تزيد عن 71 مليار دولار في وقت كتابة هذا التقرير.

قام Leshka.ETH، وهو KOL واستراتيجي استثماري، بتوضيح حجم وهشاشة لعبة بيتكوين الخاصة بمايكروستراتيجي.

كتب Leshka "الجميع يحتفل بينما هذا يخلق أكبر خطر تصفية في العملات الرقمية".

يشير المحلل إلى أن موقف مايكروستراتيجي البالغ 71 مليار دولار في بيتكوين تم بناؤه على قمة 7,2 مليار دولار من الديون القابلة للتحويل التي تم جمعها منذ عام 2020. متوسط سعر شراء بيتكوين الخاص بها يقارب 70,982 دولار.

Strategy has acquired 4,980 BTC for ~$531.9 million at ~$106,801 per bitcoin and has achieved BTC Yield of 19.7% YTD 2025. As of 6/29/2025, we hodl 597,325 $BTC acquired for ~$42.40 billion at ~$70,982 per bitcoin. $MSTR $STRK $STRF $STRD https://t.co/xvWnSkfukS

— Michael Saylor (@saylor) June 30, 2025إذا انخفضت بيتكوين إلى ما دون هذا المستوى، فقد تبدأ الخسائر الورقية في تطبيق ضغط حقيقي على ميزانيتها العمومية.

على عكس الصناديق المتداولة في البورصة (ETFs) الفورية، تفتقر مايكروستراتيجي إلى مخازن نقدية أو آليات استرداد.

هذا يعني أن أي انخفاض في سعر بيتكوين سيؤثر مباشرة على تقييم الشركة وقد يجبرها، في حالة قصوى، على بيع الأصول لتغطية الالتزامات.

حذر Leshka "هذا ليس مجرد لعبة بيتكوين عالية البيتا - إنه رهان مرفوع مع هامش خطأ ضئيل للغاية".

حلقة التغذية الراجعة الهشة وراء استراتيجية بيتكوين لشركة MicroStrategy

بينما يعامل العديد من المستثمرين الأفراد والمؤسساتيين أسهم مايكروستراتيجي (MSTR) كوسيلة سائلة للحصول على تعرض لبيتكوين، فإنها تحمل مخاطر تتجاوز بكثير تلك الخاصة بصناديق الاستثمار المتداولة المنظمة.

أوضح ليشكا أن MSTR يتداول بعلاوة على صافي قيمة الأصول (NAV)، أحيانًا تصل إلى 100%. يمكن أن ينهار هذا "حلقة التغذية الراجعة للعلاوة" — حيث تمول ارتفاع أسعار الأسهم المزيد من مشتريات BTC — بسرعة في حالة الانكماش.

إذا تغيرت معنويات المستثمرين وتبخرت علاوة NAV لـ MSTR، فإن وصول الشركة إلى رأس المال الجديد سيتوقف.

قد يجبر مثل هذا السيناريو على اتخاذ قرارات صعبة بشأن حيازات مايكروستراتيجي من بيتكوين.

If the model stalls or reverses - the fallout could be severe:

• MicroStrategy may be forced to dump $BTC, triggering the largest sell-off ever

• Bigger than Mt. Gox or 3AC

• One firm could crash the market JUST to cover its debt pic.twitter.com/YEp96D9fx7

![]()

يشير المقال إلى انهيار تيرا-لونا في 2022، حيث تبخرت قيمة سوقية تبلغ 40 مليار دولار بسبب دوامة رافعة مماثلة. يبرز هذا المقارنة سابقة حقيقية للمخاطر النظامية.

يزيد انهيار الأعمال الأساسية لمايكروستراتيجي من الهشاشة. انخفضت إيرادات البرمجيات إلى أدنى مستوى لها منذ 15 عامًا لتصل إلى 463 مليون دولار في 2024، وانخفض عدد الموظفين بأكثر من 20% منذ 2020.

أصبحت الشركة الآن فعليًا صندوق بيتكوين مع تنويع ضئيل، مما يعني أن حظوظها ترتفع وتنخفض مع سوق العملات المشفرة.

في مكان آخر، يقول النقاد إن هذا المستوى من المركزية يشكل تهديدًا لروح بيتكوين اللامركزية.

There once was a dream that was Bitcoin... this is not it.

ETFs

MSTR

Blackrock

Governments

"Institutional grade" custodians![]() pic.twitter.cOM/NuFwvq6mJD

pic.twitter.cOM/NuFwvq6mJD

![]()

يتفق ليشكا، مشيرًا إلى أن بيتكوين بُنيت لتجنب السيطرة المركزية، مما يجعل حيازة مايكروستراتيجي لـ 3% من جميع BTC نقطة فشل واحدة.

ومع ذلك، لا يرى جميع المحللين الوضع كارثيًا. تمتد استحقاقات السندات القابلة للتحويل من 2027 إلى 2031، مع التزامات فائدة قريبة الأجل ضئيلة. إذا تجنب بيتكوين الانهيار إلى ما دون 30,000 دولار، فمن غير المرجح حدوث تصفيات قسرية.

بالإضافة إلى ذلك، في حالة الضغوط المالية، يمكن لمايكروستراتيجي تخفيف الأسهم بدلاً من بيع BTC مباشرة، مما يمنحها خيارات.

ومع ذلك، يبقى القلق الأساسي أن النظام المعتمد على التفاؤل المستمر وجمع رأس المال المدفوع بالعلاوة هش بطبيعته.